PROGNOZY: Rynek mieszkań - czy powtórzy się scenariusz sprzed 10 lat?

PROGNOZY: Rynek mieszkań - czy powtórzy się scenariusz sprzed 10 lat?

04 - Dec - 2017 — 4•min

Piotr Ludwiczak

Piotr Ludwiczak

Head of Research

Od kilku lat mamy do czynienia z dynamicznym rozwojem rynku mieszkaniowego, co wynika z historycznie niskich stóp procentowych. Naturalne jest to, że po latach prosperity możemy się spodziewać spowolnienia rynku, ale czy należy oczekiwać takiego załamania jakiego doświadczyliśmy dekadę temu? Poniżej przedstawiamy argumenty dlaczego naszym zdaniem tym razem spowolnienie powinno mieć łagodniejszy charakter.

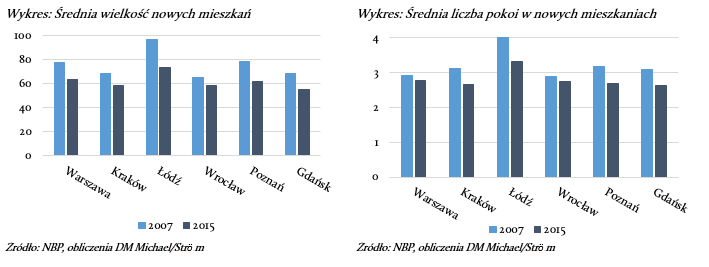

1. Lepsze dopasowanie mieszkań

Średnia powierzchnia mieszkań, która obecnie wchodzi na rynek, jest mniejsza niż miało to miejsce niespełna 10 lat temu. Dla przykładu, średnia powierzchnia nowego mieszkania w Warszawie w 2015 r. wyniosła 63 m2, podczas gdy w 2007 r. była ona aż o 14 m2 większa przy niemal identycznej średniej liczbie pokoi (2,8 w 2015 r. vs. 2,9 w 2007 r.). Obecnie oprócz mniejszych metraży lokali, niższe są także ceny za 1 m2 lokalu, co sprawia, że obecne jednostkowe ceny mieszkań są bardziej przystępne dla klientów.

2. Brak bańki cenowej

Obecnie mamy do czynienia z dużo wolniejszymi i mniejszymi zmianami cen transakcyjnych. Popyt mieszkaniowy na szczycie minionej hossy miał charakter spekulacyjny. Niejednokrotnie inwestorzy nabywali mieszkania przed rozpoczęciem budowy z nadzieją odsprzedaży mieszkania po wyższej cenie jeszcze przed zakończeniem realizacji inwestycji. Jeśli natomiast chodzi o osoby nabywające mieszkania na własne cele, to na rynku były dostępne niskooprocentowane kredyty we frankach szwajcarskich, a banki stosowały bardzo liberalną politykę przy przyznawaniu kredytów.

3. Kondycja deweloperów

Gros deweloperów giełdowych wyniosła lekcję z poprzedniego kryzysu i jest lepiej przygotowana na ewentualny spadek popytu na rynku mieszkaniowym w przyszłości. Naszym zdaniem w sytuacji kryzysowej większość deweloperów nie będzie zmuszana do szybkiej wyprzedaży zapasów oraz będzie w stanie szybko zmniejszyć skalę prowadzonych inwestycji i elastycznie dopasować ją do spadku popytu. Co więcej, deweloperzy z reguły mają zabezpieczone grunty pod budowę mieszkań na następnych kilka lat, a więc z jednej strony będą mogli wstrzymać wydatki inwestycyjne nawet przy utrzymaniu skali działalności w średnim terminie, a z drugiej strony w sytuacjach ekstremalnych pojedynczy deweloperzy powinni być w stanie szybko wyprzedać swój bank ziemi w obliczu ograniczonej podaży gruntów. Nie zakładamy zatem, że potencjalne spowolnienie na rynku mieszkaniowym przełoży się na upadłości znaczących deweloperów giełdowych, co mogłoby spowodować panikę wśród kupujących mieszkania.

4. Duża kontraktacja nieskończonych jeszcze mieszkań

Dodatkowo, na korzyść zarówno deweloperów, jak i stabilności sektora mieszkaniowego, działa fakt dużej kontraktacji niewybudowanych jeszcze mieszkań. Około 75 proc. lokali w budynkach planowanych do oddania w 2017 r. znalazło już nabywców. W praktyce oznacza to, że deweloperzy mają pokrytą prawie całość kosztów tych inwestycji. Zatem w przypadku gwałtownego spadku popytu rozpoczęte budowy powinny zostać ukończone, co pozwoli deweloperom odzyskać zainwestowany kapitał w momencie oddania dotychczas sprzedanych mieszkań.

5. Ustawa deweloperska

Pomiędzy minionym załamaniem na rynku mieszkaniowym, a dzisiaj, weszła w życie ustawa deweloperska ograniczająca ryzyko kupującego mieszkanie na rynku pierwotnym. Po zawarciu umowy deweloperskiej roszczenie kupującego zostaje zabezpieczone wpisem w księdze wieczystej. Pieniądze kupujących trafiają na konto powiernicze, gdzie w przypadku rachunku otwartego środki są wypłacane deweloperowi dopiero w momencie zakończenia poszczególnych etapów budowy. Z kolei z zamkniętego rachunku deweloper otrzymuje pieniądze klientów po zakończeniu inwestycji.

Biorąc pod uwagę powyższe czynniki, na rynku mieszkaniowym czekają nas zarówno pozytywne aspekty, jak i negatywne czynniki ryzyka. Naszym zdaniem suma zmian będzie miała charakter neutralny lub delikatnie negatywny. Niemniej jednak, nie spodziewamy się gwałtownych zmian na rynku, bowiem obecna sytuacja prezentuje się zupełnie inaczej niż przed minioną bańką. Oczekujemy, że w przypadku spowolnienia na rynku bardziej ucierpi wolumen sprzedanych mieszkań, aniżeli ich cena.

Piotr Ludwiczak, Head of Research, Dom Maklerski Michael Ström

Bądź na bieżąco z newsami ze świata finansów!

Zapraszamy do subskrypcji naszych kanałów social media:

![]()

![]()

![]()

![]()

share