Jak propozycja Marka Dietla może wpłynąć na inwestorów z GPW?

Jak propozycja Marka Dietla może wpłynąć na inwestorów z GPW?

15 - Mar - 2018 — 6•min

Jan Karczewski,

Jan Karczewski,

Ekspert, Michael/Ström Dom Maklerski

Pod koniec stycznia prezes GPW zabrał głos w sprawie zmodyfikowania podatku od dochodów kapitałowych, czyli tzw. podatku Belki. Jan Karczewski, ekspert Domu Maklerskiego Michael/Ström specjalnie dla StockWatch.pl sprawdził, jak propozycja Marka Dietla może wpłynąć na inwestorów z GPW.

Prezes GPW Marek Dietl zaproponował, by można było łączyć dochody i straty z inwestycji kapitałowych w jednym roku obrachunkowym. Celem tej modyfikacji jest przede wszystkim szerokie zainteresowanie inwestowaniem w papiery wartościowe, mając na uwadze, że stopy zwrotu na giełdzie w długim terminie przeważają względem oprocentowania klasycznych lokat bankowych (nie zapominając o dużej zmienności notowań i w konsekwencji o potencjalnych stratach w poszczególnych latach).

Podatek Belki został wprowadzony w 2002 roku przez ówczesnego ministra finansów Marka Belkę i chociaż pierwotnie miał on charakter doraźny, to został z nami do dziś. W międzyczasie doszło do zmiany wysokości stawki podatkowej, która pierwotnie wynosiła 20 proc., po nowelizacji w 2004 roku zaczęła obowiązywać stawka 19 proc. Dodatkowo zwiększony został zakres przedmiotowy obowiązywania podatku i w konsekwencji z lokat rozlał się też na papiery wartościowe, instrumenty finansowe czy pożyczki. Sama argumentacja za wprowadzeniem podatku Belki jest stała. Odnosiła się do podreperowania budżetu oraz do braku opodatkowania kapitału. Warto przypomnieć, że w momencie wprowadzenia podatku Belki obowiązująca stawka podatku dochodowego PIT wynosiła odpowiednio: 19, 30 i 40 proc. (zgodnie ze skalą podatkową).

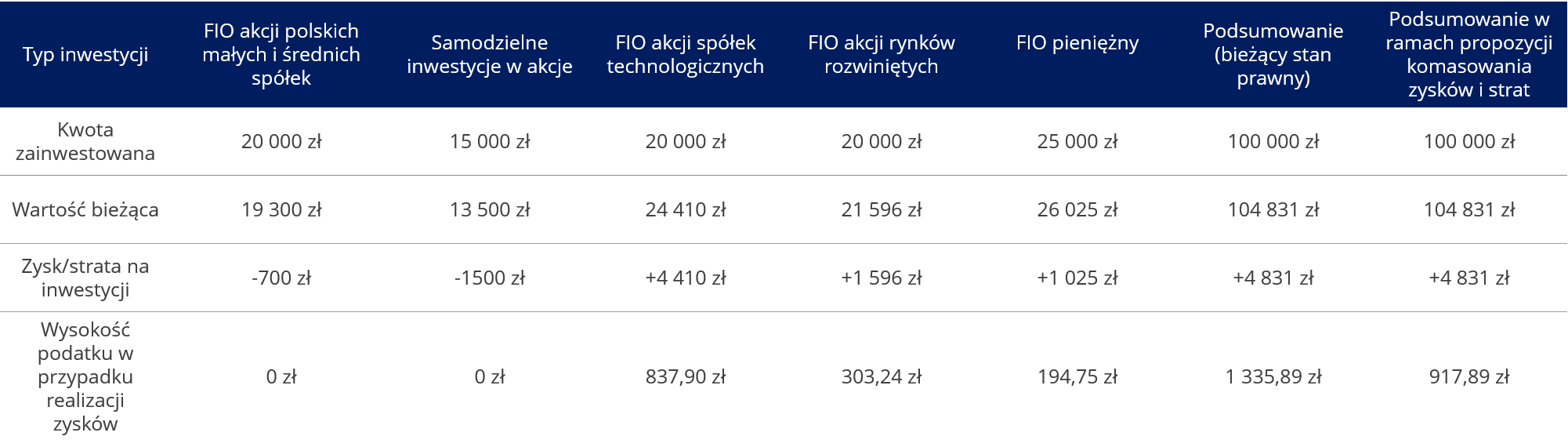

Licząc indywidualną efektywną stawkę podatkową warto wskazać, że w chwili obecnej naprawdę w niewielu sytuacjach możemy mówić o efektywnej stawce podatkowej od dochodów kapitałowych wynoszącej 19 proc. W praktyce stawka wynosi z reguły więcej. W ramach rozważań warto wziąć pod uwagę dwa typy klientów. Pierwszego cechuje profil agresywny. Jest to klient, który buduje swój kapitał i akceptuje ryzyko i długi horyzont. Profil drugiego klienta jest konserwatywny. Jego potrzeby opierają się głównie na inwestowaniu w aktywa o niższym stopniu ryzyka, które generują bieżące przepływy pieniężne. W związku z tym skupia się on tylko na instrumentach finansowych o stałych dochodzie takich jak np. lokaty i obligacje korporacyjne. Poniżej w tabeli można znaleźć przykładowe portfele dla obu typów klientów.

1. klient ze strategią agresywną (przykładowy portfel)

Opracowanie Jan Karczewski, Michael / Ström Dom Maklerski SA, na podstawie danych z serwisu Analizy.pl

Portfel klienta agresywnego w ciągu roku zanotował wzrost o 4,83 proc., niemniej w przypadku realizacji zysków z inwestycji obowiązek podatkowy wynosi 1.335,89 zł, co oznacza efektywną stopę opodatkowania dochodów kapitałowych na poziomie 27,65 proc. Jest to wartość prawie o połowę większa od deklarowanej stawki 19 proc.

Wszystko sprowadza się do braku możliwości łączenia zysków i strat z różnych rodzajów inwestycji. W przedstawionym wyżej przypadku tylko straty z rachunku maklerskiego będzie można łączyć z zyskami w latach przyszłych (w ramach PIT-8C). W przypadku gdyby inwestor agresywny mógł każdorazowo zapłacić podatek Belki tylko od dochodu, wyniósł by on 917,89 zł (418 zł mniej).

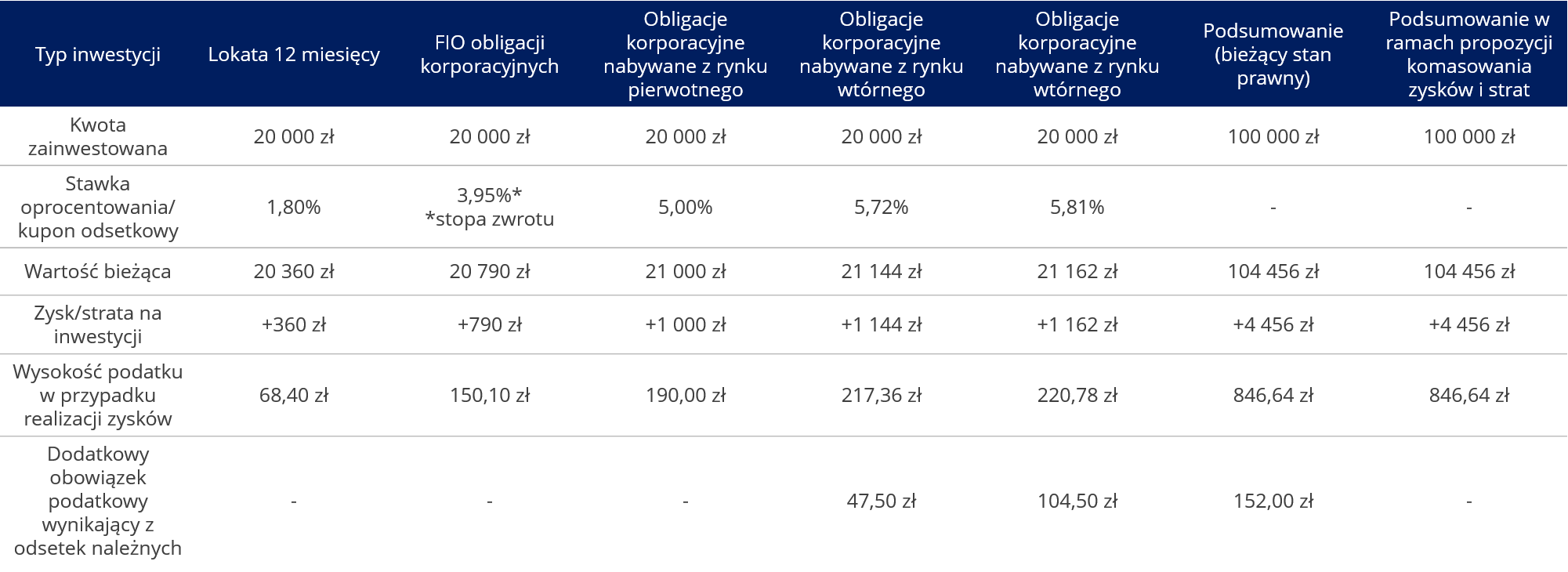

2. klient ze strategią konserwatywną, klient inwestujący w lokaty terminowe i obligacje korporacyjne wyemitowane w trybie publicznym, oparte o prospekt emisyjny (przykładowy portfel)

Opracowanie Jan Karczewski, Michael / Ström Dom Maklerski SA, na podstawie danych z serwisu Obligacje.pl

Portfel klienta konserwatywnego w ciągu roku zanotował wzrost o 4,45 proc. W związku z tym w przypadku realizacji zysków z inwestycji obowiązek podatkowy wynosi 998,64 zł, co przekłada się na efektywną stopę opodatkowania na poziomie 22,41 proc. (wyższą prawie o 1/5 od znanej nam stawki 19 proc.). W przytoczonym przypadku wyższa stawka podatkowa wynika z obowiązku podatkowego spoczywającego na inwestorze, który otrzymał odsetki wypłacone przez emitenta gdy kupował obligacje korporacyjne z rynku wtórnym (np. rynek regulowany Catalyst). Do dnia rozliczenia transakcji musimy zapłacić odsetki należne poprzedniemu sprzedającemu (transakcja rozliczona przed ustaleniem prawa do odsetek).

W tej sytuacji fiskus obciąży podatkiem dwie strony transakcji – stronę sprzedająca do samodzielnego rozliczenia w ramach zeznania rocznego, gdzie opodatkowany zostanie dochód rozumiany jako różnica między ceną nabycia obligacji a ceną sprzedaży powiększoną o naliczone odsetki oraz stronę kupującą (klient konserwatywny), który najpierw płaci odsetki należne brutto drugiej stronie transakcji, po czym w dniu wypłaty odsetek dostaje łączną kwotę odsetek netto, przez co realnie ponosi dodatkowy koszt podatkowy za okres od początku okresu odsetkowego do dnia nabycia obligacji.

Z tego powodu często występuje zjawisko na rynku wtórnym, które polega na tym, że obligacje korporacyjne tanieją w momencie zbliżania się terminu do dnia ustalenia praw do odsetek. Dzieje się tak z uwagi na dodatkowy koszt podatkowy, który wpływa na spadek rentowności inwestycji, by potem wrócić do pierwotnej ceny (zjawisko można zaobserwować nawet wśród cenionych emitentów obligacji korporacyjnych).

W przypadku możliwości łączenia zysków i strat, inwestor konserwatywny zapłaciłby podatek w wysokości 846,46 zł (o 152 zł mniejszy).

Gdyby proponowana zmiana weszła w życie, na pewno uatrakcyjniłaby inwestycje kapitałowe, co przełożyłoby się na większe zaangażowanie bieżących inwestorów oraz ułatwiłoby zrozumienie systemu dla potencjalnych inwestorów.

Warto dodać, że w chwili obecnej bieżący stan prawny pozwala inwestorom na pewien zakres optymalizacji podatkowej w ramach trzeciego filaru. Może się to dziać w całości – jak w przypadku IKE – jak i w częściowej formie jak w przypadku IKZE. Niestety obie metody oszczędzania na emeryturę są obarczone pewnymi wadami. Dotyczą one przede wszystkim niskich limitów kwotowych czy odroczenia wypłaty środków by skorzystać z ulg podatkowych.

Ostatnim narzędziem, który pozwala na zabieg optymalizacji polegający na łączeniu strat i zysków są fundusze inwestycyjne otwarte w formie parasola. Ich przewagą jest brak górnych limitów kwotowych czy restrykcji przy wypłatach (vide IKE/IKZE). Niestety to rozwiązanie odnosi się tylko do funduszy inwestycyjnych otwartych w ramach jednego parasola, co przekłada się wąskie możliwości wyboru.

Jan Karczewski, ekspert, Michael/Ström Dom Maklerski

Bądź na bieżąco z newsami ze świata finansów!

Zapraszamy do subskrypcji naszych kanałów social media:

![]()

![]()

![]()

![]()

share