Sprzedaż deweloperów

Sprzedaż deweloperów

07 - Nov - 2018 — 4•min

Wojciech Bartosik,

Wojciech Bartosik,

analityk, Michael/Ström Dom Maklerski

Analitycy i obserwatorzy rynku nieruchomości wieszczą koniec boomu mieszkaniowego. Notowania deweloperów na warszawskiej giełdzie spadają – WIG nieruchomości stracił 10 proc. od początku roku. Rok 2018 nie jest tak udany jak rekordowy 2017, ale czy na pewno deweloperzy mają się czym martwić?

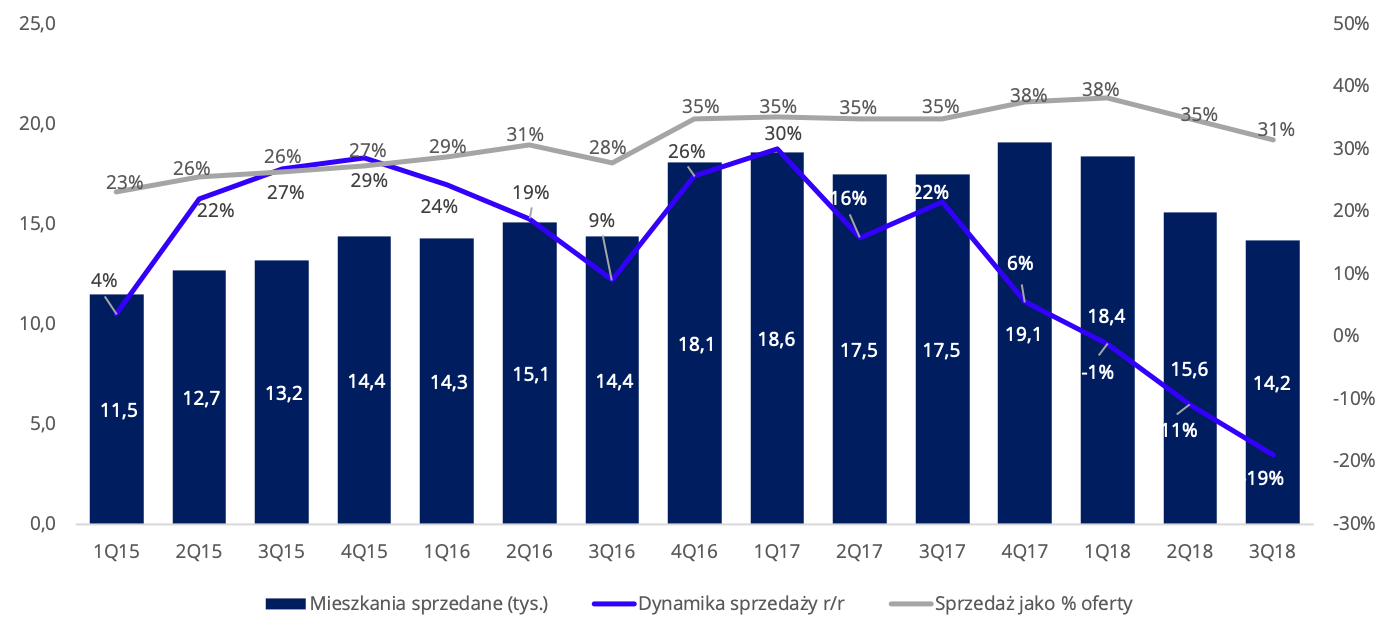

Dane za 3Q18 potwierdzają wyhamowywanie rynku. Trzeci kwartał z rzędu obserwujemy spadek sprzedaży nowych mieszkań – według raportu REAS na sześciu głównych rynkach (Warszawa, Kraków, Trójmiasto, Wrocław, Poznań, Łódź) sprzedano w 3Q18 jedynie 14,2 tys. mieszkań, czyli o 19 proc. mniej niż w 3Q17, a od początku roku 48,2 tys. mieszkań czyli o 10 proc. mniej niż w analogicznym okresie roku ubiegłego.

Powodów takiego stanu rzeczy należy jednak szukać bardziej po stronie podażowej niż popytowej, ponieważ chętnych na kupno mieszkań wciąż nie brakuje i to pomimo rosnących cen. Warto zwrócić uwagę, że w 2018 r. spadała nie tylko sprzedaż, ale również liczba mieszkań w ofercie. Na koniec 3Q18 oferta na 6 głównych rynkach wynosiła 46,8 tys. mieszkań, czyli o 4 tys. mniej niż na koniec 3Q17 (-8 proc.) i była najniższa od pierwszego kwartału 2014 r. (patrz. Wykres 2).

Wykres 1

Źródło: REAS, obliczenia własne.

Powyższy wykres pokazuje, że sprzedaż deweloperów rzeczywiście spada w liczbach bezwzględnych, ale gdyby spojrzeć na sprzedaż w relacji do oferty (na początek kwartału), to jest ona bardziej stabilna. Ewidentnie okres od połowy 2016 r. do końca 2017 r. był okresem największej hossy dla deweloperów mieszkaniowych, a rok 2018 przyniósł spowolnienie, jednak nie powinniśmy mówić o kryzysie rynku nieruchomości.

Przy typowym scenariuszu końca hossy i początku dekoniunktury następuje rozminięcie krzywych popytu i podaży. Popyt spada wyhamowany zbyt wysokimi cenami mieszkań i/lub rosnącymi stopami procentowymi, czyli wyższymi kosztami kredytu hipotecznego. W tym samym czasie inwestycje rozpoczęte 2-3 lata wcześniej powodują, że rozpędzona podaż jeszcze cały czas rośnie. Inwestycje, pod które deweloperzy byli gotowi kupować grunty drożej i ponosić wyższe koszty robocizny, spodziewając się, że stale rosnące ceny mieszkań zrekompensują im wyższe koszty. W momencie kiedy nadpodaż mieszkań trafia na rynek i nie znajduje chętnych kupców następuje załamanie poziomu cen mieszkań, a uszczuplone przychody nie są w stanie pokryć poniesionych wcześniej kosztów. Obecne wyhamowanie sprzedaży nie spełnia warunków takiego scenariusza.

Tabela 1

*średnie ceny transakcyjne dla Warszawy, Wrocławia, Krakowa, Łodzi, Poznania, Gdańska i Gdyni.

Źródło: sprawozdania finansowe Spółek, NBP, obliczenia własne

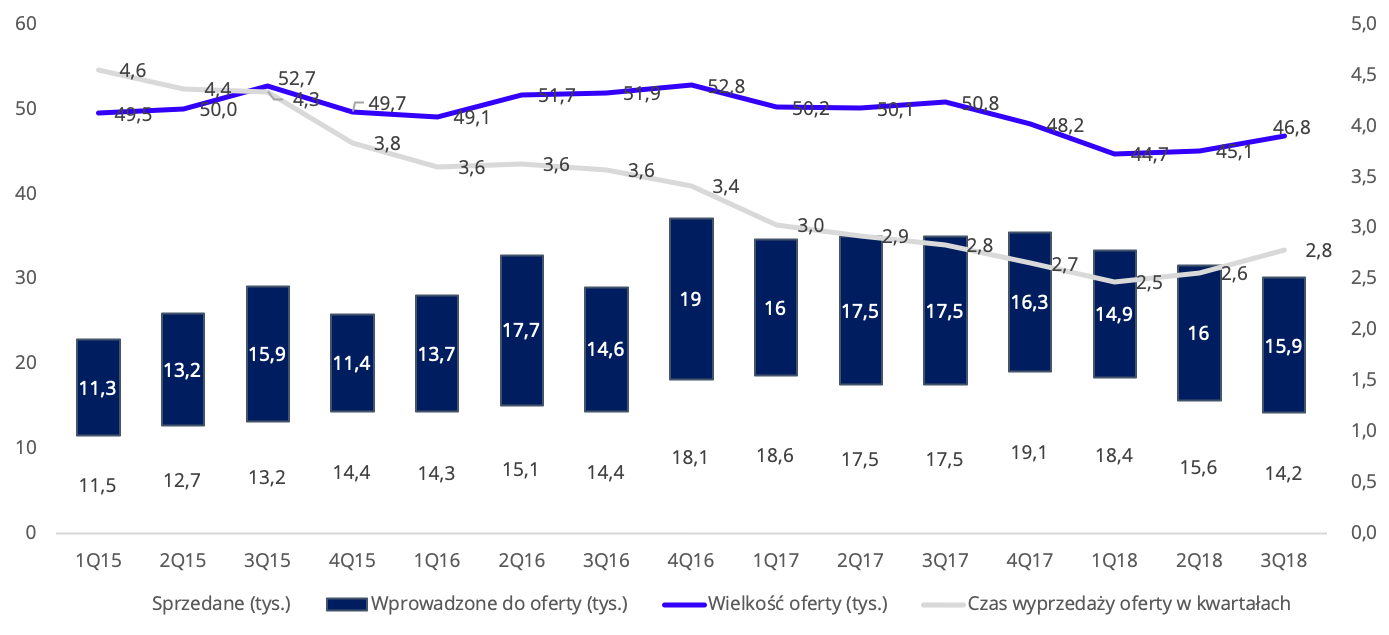

Owszem, dynamicznie rosną zarówno ceny gruntów jak i koszty budowy. Wydaje się jednak, że deweloperzy nie chcą powielać błędów z przeszłości jak np. w 2008 czy w 2012 roku, kiedy nadpodaż mieszkań doprowadziła do załamania cen i kryzysu na rynku. Dlatego firmy starają się kontrolować wielkość podaży, aby utrzymać odpowiednie marże i rentowność – dzięki temu wyższe koszty są skuteczniej przerzucane na klientów. Nauczeni poprzednimi załamaniami bardziej rozsądnie dostosowują oferty, uważniej kupują grunty i nie „gonią” za rekordowymi wolumenami. Lepiej sprzedawać wolniej, ale po wyższych cenach. Liczba nowych mieszkań wprowadzanych do oferty odpowiada mniej więcej poziomom sprzedaży – oferta jest uzupełniana, a nie powiększana – w latach 2015-2017 oscylowała w okolicy 50 tys. na sześciu głównych rynkach, a w 2018 r. została odpowiednio zredukowana.

Wykres 2

Dane dla 6 rynków (Warszawa, Kraków, Trójmiasto, Wrocław, Poznań, Łódź)

Źródło: REAS, obliczenia własne.

Przy obecnym rynku deweloperzy potrzebują niecałych trzech kwartałów, aby wyprzedać swoją ofertę. Potwierdza to, że chętnych na nabycie mieszkań nie brakuje. Popyt wciąż jest wysoki pomimo rosnących cen, głównie dzięki niskim kosztom kredytów hipotecznych. Dopóki NBP będzie utrzymywał je na obecnym poziomie nie należy spodziewać się gwałtownego spadku popytu. Według ostatnich komentarzy podwyżki stóp mogą nastąpić nawet dopiero w 2020 r., a nie w 2019 r. jak wcześniej przewidywano.

Jeżeli nie dojdzie do jakichś nieprzewidzianych zdarzeń, takich jak drastyczne zmiany prawne, raczej nie powinno dojść do nagłego załamania na miarę tego w 2008 r. Okres największej hossy mamy najprawdopodobniej za sobą, ale przejście z fazy boomu do fazy równowagi rynkowej następuje łagodnie. Raczej nie należy się spodziewać skokowego spadku cen mieszkań, a wyhamowania tempa ich wzrostu i stabilizacji.

Wojciech Bartosik, Analityk, Dom Maklerski Michael/Ström

Bądź na bieżąco z newsami ze świata finansów!

Zapraszamy do subskrypcji naszych kanałów social media:

![]()

![]()

![]()

![]()

share