Rentowności obligacji wróciły do dawnych poziomów (ale nie wszystkie)

Rentowności obligacji wróciły do dawnych poziomów (ale nie wszystkie)

04 - Feb - 2019 — 4•min

Emil Szweda

Emil Szweda

dla Michael/Ström Dom Maklerski

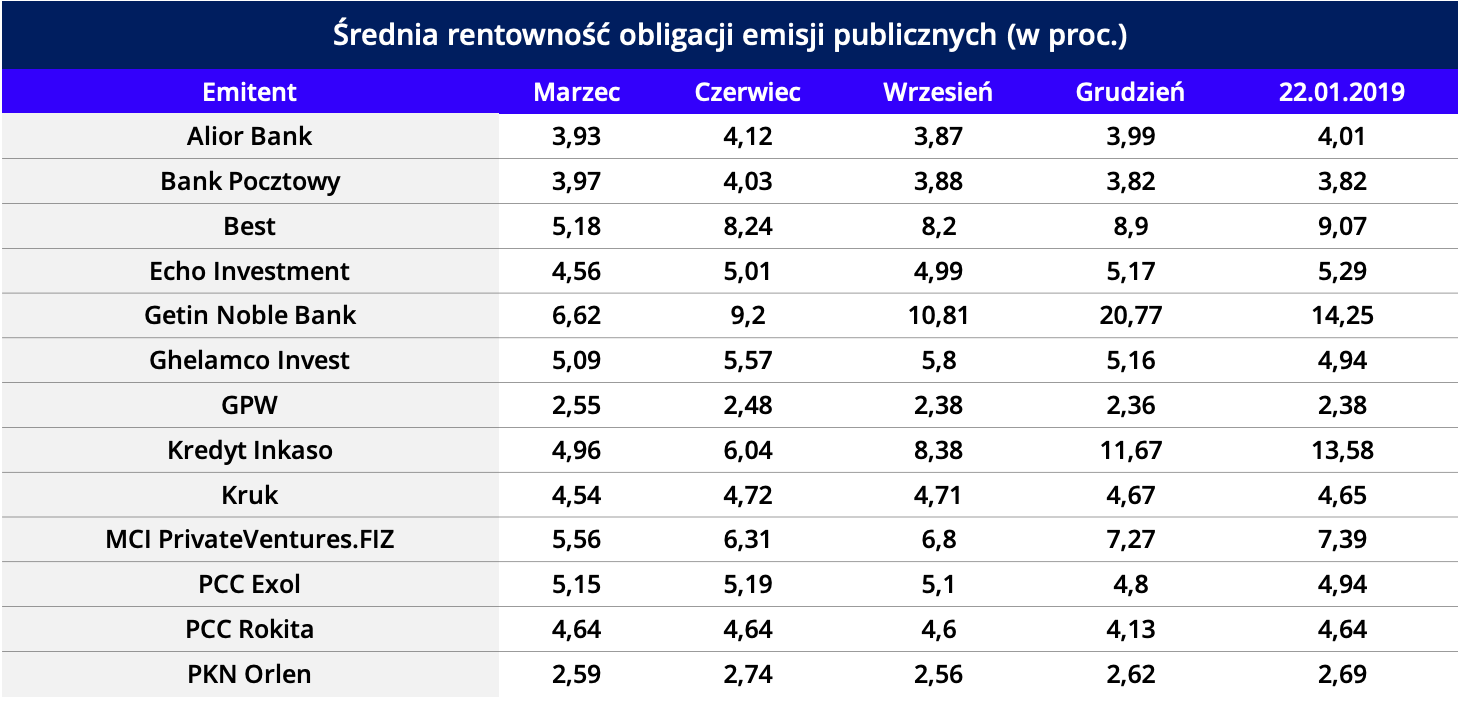

W większości przypadków rentowności obligacji pochodzących

z emisji publicznych są bliskie tym notowanym w marcu ub.r.

Średnie rentowności dziewięciu na trzynastu emitentów, którzy wprowadzili do notowań obligacje oferowane inwestorom indywidualnym na podstawie prospektów emisyjnych, są zbliżone do tych osiąganych ostatniego dnia marca. To był czas kiedy GetBack już niepokoił inwestorów, ale nieznana była jeszcze jego przyszłość. Szczyt obaw inwestorów indywidualnych – wyrażony wzrostem rentowności obligacji – przypadł na początek wakacji ubiegłego roku i – co warte podkreślenia – w grupie tych samych dziewięciu emitentów obecne średnie rentowności są niższe lub równe (w jednym przypadku) tym na koniec czerwca ub.r.

Może to dowodzić, że inwestorzy na rynku wtórnym oswoili się z nową sytuacją, nabrali ponownego zaufania do obligacji wybranych emitentów i wykorzystali wzrost rentowności z połowy roku do tańszych zakupów obligacji na rynku wtórnym.

W czterech pozostałych przypadkach, tylko dwa – przez pokrewieństwo branżowe – można uznać za bezpośredni skutek afery GetBack, Chodzi o Best i Kredyt Inkaso, które dodatkowo toczą między sobą batalię prawną. W dodatku w przypadku Bestu możemy mówić o stabilizacji i poprawie notowań, a widoczny w tabelce poniżej wzrost średniej rentowności do 9,1 proc. w styczniu (z 8,9 proc. w grudniu) wynika przede wszystkim z niewielkich wahań serii stojących najbliżej terminu wykupu (pierwsza z nich zapada już w marcu br.) – ze względu na bliskość dnia wykupu, nawet niewielka zmiana ceny może silnie odbijać się na rentowności i można mówić o pewnej przypadkowości w jej ustalaniu. Bardziej krytycznie inwestorzy podchodzą obecnie do papierów Kredyt Inkaso, a bieżąca rentowność obligacji jest ponad dwukrotnie wyższa niż pół roku temu.

W przypadku Getin Noble Banku wzrost rentowności widoczny w ub.r. powiązany jest raczej z bieżącą sytuacją banku i tzw. aferą KNF. W ostatnich tygodniach obserwować można wyraźny wzrost notowań obligacji GNB, co prowadzi do spadku średniej rentowności poniżej 15 proc. (z okolic 30 proc. w połowie listopada). Czwartym emitentem, którego rentowność obligacji jest zauważalnie (prawie 2 pkt proc.) wyższa niż w marcu 2018 r. jest fundusz MCI PrivateVentures.FIZ, przy czym w tym wypadku przyczyną może być brak odpowiedniej płynności (średnie miesięczne obroty na każdej z trzech publicznych emisji sięgają 100-200 obligacji).

Najbardziej odporne na rynkowe perturbacje okazały się obligacje Alior Banku, Banku Pocztowego, GPW, Orlenu oraz PCC Exol i PCC Rokita, a w przypadku Kruka spadek notowań był minimalny i krótkotrwały. W tej grupie wzrost średniej rentowności obligacji (i późniejszy spadek) sięgał kilkunastu punktów bazowych, co można uznać za naturalny dla obligacji zakres wahań – w przypadku obligacji skarbowych równoległy zakres wahań był znacznie silniejszy. Również obligacje Ghelamco taniały w nieznacznym, choć większym zakresie (0,7 pkt proc.), ale średnia rentowność jest obecnie o 0,8 pkt proc. niższa niż w najtrudniejszym momencie, w czerwcu ub.r.

Być może fakt, że obligacje emitentów o najmocniejszej pozycji (spośród firm, które przeprowadzały publiczne emisje na podstawie prospektów emisyjnych) są wyceniane w pobliżu poziomów sprzed roku, należy powiązać także z niewielką liczbą ofert publicznych w ostatnich miesiącach. W II półroczu emitenci zdecydowali się na przeprowadzenie zaledwie dwóch takich emisji (Echo Investment i Kruk), z których pozyskali łącznie 80 mln zł, w 2019 r. publiczną emisję uruchomił jak dotąd tylko Kruk. Niektórzy inwestorzy pozbawieni licznych wcześniej ofert publicznych (31 emisji w 2018 r. wartych 1,85 mld zł) mogli uzupełniać portfele na rynku wtórnym, zwłaszcza, że równolegle pozyskiwali oni gotówkę ze starszych emisji, które zapadały w ub.r., a której możliwości ponownego zainwestowania przez udział w nowych emisjach były skromne.

Czy spadek rentowności jest jednoznaczny z zaproszeniem do przeprowadzania kolejnych ofert? Tego z całą pewnością powiedzieć nie można, w otoczeniu rynkowym zaszły bowiem istotne zmiany i ciężar oferowania obligacji inwestorom indywidualnym przyjęły niezależne (tj. nie bankowe) domy maklerskie. Inwestorzy indywidualni mogą potrzebować więcej czasu by zaadoptować się do nowej sytuacji.

źródło: Obligacje.pl

Emil Szweda dla Michael/Ström

Bądź na bieżąco z newsami ze świata finansów!

Zapraszamy do subskrypcji naszych kanałów social media:

![]()

![]()

![]()

![]()

share