Jak uchronić kapitał przed inflacją?

Jak uchronić kapitał przed inflacją?

06 - Dec - 2017 — 8•min

Emil Szweda

Emil Szweda

dla Michael/Ström Dom Maklerski

W obliczu rosnącej inflacji (2,1 proc. w październiku - odczyt wstępny) większość lokat przynosi zyski zbyt niskie, by pokonać tempo rosnących w sklepach cen. A przewidywania zakładają raczej kontynuację tej tendencji. Jeśli nie w bankach, to w jaki sposób chronić oszczędności przed podgryzaniem ich przez inflację?

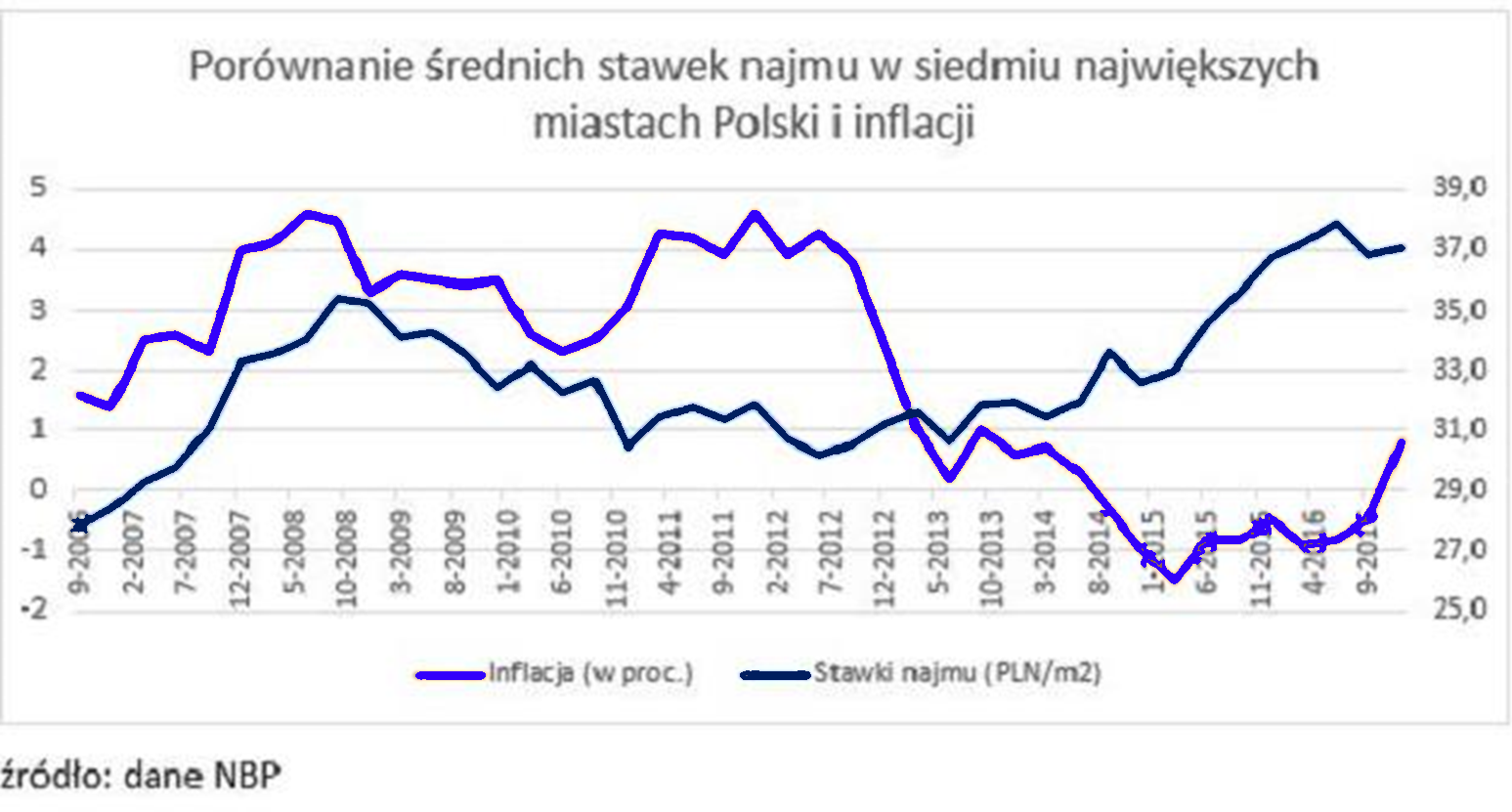

Mieszkania na wynajem

Inwestycje w mieszkania na wynajem bije w ostatnich latach rekordy popularności. W kwartalnym "Raporcie o stabilności systemu finansowego" Narodowy Bank Polski zwraca uwagę, że realne oprocentowanie depozytów stało się ujemne, a realne (tj. względem inflacji) oprocentowanie kredytów hipotecznych osiągnęło najniższy poziom od 2011 r., co oznacza wzrost realnych dochodów z wynajmu mieszkań i oczywiście pomaga kupującym w podjęciu decyzji o inwestycji w mieszkanie pod wynajem.

Z punktu widzenia posiadacza depozytu bankowego tego rodzaju inwestycja ma jednak także sporo wad. Po pierwsze, nie jest ją tak łatwo zakończyć, jak na przykład inwestycję w lokatę. Po drugie wymaga zaangażowania znacznie większych środków. Po trzecie wartość mieszkania może się zmieniać, w tym także spadać, w zależności do warunków rynkowych, a po czwarte ostateczna stopa zwrotu będzie zależała od kosztów remontów, okresów przestojów, solidności przyszłych najemców i szeregu innych czynników.

Ponadto korelacja stawek najmu z inflacją wcale nie została udowodniona. Porównując inflację do stawek najmu łatwo zorientujemy się, że o ile w latach 2006-2008, gdy inflacja wzrosła z 1,6 proc. do 4 proc., stawki najmu także wzrosły (z 28 zł za m2 do 35 zł za m2 - średnie stawki najmu w 7 największych miastach; za NBP), o tyle w kolejnych latach - aż do okresu 2012-2013 - stawki najmu spadały (do 30 zł za m2) mimo utrzymywania inflacji w okolicach i powyżej 4 proc.

Ponowny wzrost stawek najmu zbiegł się w czasie z deflacją (a nie inflacją). Większe znaczenie dla rentowności inwestycji w mieszkania na wynajem ma więc nie tyle inflacja, co koniunktura gospodarcza i na rynku pracy - to ona pozwala posiadaczom mieszkań podnosić wysokość opłat czynszowych. Nie jest to zatem inwestycja zabezpieczająca wprost przed skutkami inflacji.

Obligacje skarbowe

W ostatnim czasie coraz popularniejszą formą inwestycji jest zakup detalicznych obligacji skarbowych. Do końca września Polacy zainwestowali w nie 4,5 mld zł - prawie tyle, co w całym 2016 r. Ocenia się, że popyt z całego roku może okazać się historycznie wysoki.

W comiesięcznej ofercie Ministerstwa Finansów znajdują się obligacje o stałym i zmiennym oprocentowaniu. W tym pierwszym wypadku chodzi o obligacje trzymiesięczne oprocentowane na 1,5 proc. i dwuletnie oferujące 2,1 proc. zysku brutto. W obu przypadkach oprocentowanie nie przewyższa już obecnego poziomu inflacji, zatem tak długo jak długo inflacja nie zacznie spadać, odsetki nie ochronią kapitału przed skutkiem wzrostu cen.

W ofercie są także obligacje cztero- i dziesięcioletnie, których oprocentowanie jest uzależnione wprost od inflacji. Krótsze papiery oferują 1,25 pkt. proc. marży ponad inflację, a dłuższe 1,5 pkt. proc. Lecz - uwaga - takie oprocentowanie naliczane będzie dopiero w drugim roku życia obligacji. W pierwszym ustalono je na odpowiednio na 2,4 proc. i 2,7 proc. Gdyby obecny poziom inflacji utrzymał się przez cały rok, inwestycja w obligacje czteroletnie przyniosłaby w tym okresie realną stratę ze względu na podatek od odsetek.

W przypadku obligacji 10-letnich zysk netto byłby równy inflacji, z tym, że w tym wypadku odsetki nie są wypłacane, lecz doliczane do kapitału. Wypłata odsetek następuje wraz ze zwrotem kapitału na koniec inwestycji i wtedy też naliczany jest podatek.

Zaletą detalicznych obligacji skarbowych jest łatwy dostęp do inwestycji - można je kupić dysponując kwotą 100 zł (i jej wielokrotności) i niemal w każdej chwili obligacje można też umorzyć odzyskując kapitał. Niestety, przedterminowe umorzenie detalicznych obligacji skarbowych oznacza też utratę części lub całości naliczonych odsetek.

Warto też pamiętać, że ze względu na podatek od odsetek, zyski będą niższe niż nominalne oprocentowanie. Co oznacza, że realna zdolność obligacji do odpierania ataków inflacji jest limitowana. Gdyby inflacja przekroczyła 5,3 proc., realny zysk z inwestycji w czteroletnie papiery byłby niższy od inflacji. W przypadku dziesięcioletnich papierów barierą jest poziom 6,4 proc.

Mimo to, inwestorzy coraz chętniej kupują obligacje indeksowane inflacją - w dziewięciu miesiącach 2017 r. stanowiły one 44 proc. sprzedaży detalicznych papierów skarbowych. W 2016 r. było to 19 proc.

W ofercie MF są także obligacje sześcio- i dwunastoletnie i w ich przypadku marża ponad inflację ustalona została na 1,75 i 2,0 pkt. ponad inflację, ale mogą je kupić tylko beneficjenci programu 500+ i stanowią one mniej niż 0,5 proc. całej sprzedaży (i mniej niż 0,1 proc. wypłaconych świadczeń).

Obligacje korporacyjne

Nieco inaczej inflacyjną ochronę rozpościerają obligacje korporacyjne. Dominują wśród nich obligacje o zmiennym oprocentowaniu, które oparte jest o stopy WIBOR i o marżę w stałej wysokości.

Aktualnie inflacja przewyższa stopy WIBOR (1,7-1,8 proc.), ale historycznie zwykle to WIBOR jest górą. Sytuacje odwrotne należą do krótko utrzymujących się wyjątków i jak dotąd pojawiały się tylko w krótkich okresach, gdy inflacja przyspieszała, a Rada Polityki Pieniężnej zwlekała z ogłoszeniem podwyżek stóp. Jednak w kolejnych okresach, WIBOR "przeganiał" inflację i rósł również wtedy, gdy sama inflacja zaczynała już spadać.

Ponadto oferowane przez emitentów obligacji marże ponad WIBOR do pewnego stopnia gwarantują ich odporność na inflację. Spośród firm, które w tym roku przeprowadzały publiczne emisje obligacji oparte o prospekt emisyjny, najmniejszy kupon oferowała dotąd Giełda - 0,95 pkt. proc. marży ponad WIBOR 6M. W obecnych warunkach to 2,76 proc. odsetek brutto i 2,23 proc. netto - tyle ile mniej więcej wynosi stopa aktualnej inflacji.

W innych emisjach publicznych marże osiągały z reguły 3-4 pkt. proc. ponad WIBOR, co oznacza w obecnych warunkach 4,7-5,7 proc. brutto (3,8-4,6 proc. netto).

Zaletą obligacji korporacyjnych jest ich rosnąca dostępność (w tym roku wartość publicznych emisji przekroczyła 1,35 mld zł, a są też emisje prywatne) i możliwość odsprzedaży na rynku wtórnym bez utraty odsetek, a czasem nawet z dodatkowym zyskiem.

Wadą jest natomiast limitowany dostęp do emisji prywatnych (mogą być kierowane do 149 inwestorów, a kwotę wejścia ustala się często na poziomie kilkudziesięciu tysięcy złotych) oraz wzrost ryzyka inwestycyjnego wraz z oferowanym oprocentowaniem. W tym wypadku ucieczka przed inflacją może skończyć się na zwiększonym ryzyku kredytowym, o czym nie wolno zapominać.

Fundusze pieniężne i skarbowe

Osoby, które nie czują się na siłach by inwestować samodzielnie i zgłębiać niuanse rynków długu, mogą powierzyć środki specjalistom od zarządzania. W ostatnich 12 miesiącach (od kiedy deflacja zamieniła się w inflację) słabiej radziły sobie fundusze obligacji skarbowych, a lepiej obligacji korporacyjnych i pieniężne. Dlaczego?

Fundusze obligacji skarbowych inwestują w obligacje na rynku instytucjonalnym, niedostępnym dla indywidualnego nabywcy. Stopa zwrotu funduszu zależy tu nie tylko od naliczonych i wypłaconych odsetek, ale także od notowań obligacji, które znalazły się w portfelu.

A te podlegają wahaniom, głównie w rytm notowań na światowych rynkach obligacji. Nie można więc powiedzieć, że fundusze obligacji skarbowych dają ochronę akurat przed inflacją - przez ostatni rok zarobiły średnio 0,5 proc. (dane na koniec września za Obligacje.pl).

Nieco lepiej wiedzie się funduszom obligacji korporacyjnych (średnio zarobiły 2,6 proc.). W tym wypadku zyski zależą głównie od naliczanych od obligacji odsetek oraz poziomu opłat za zarządzanie, które mają zazwyczaj stałą wysokość. Ma to szczególne znaczenie w obecnych warunkach rynkowych, gdy opłaty za zarządzanie rzędu 1-2 proc. rocznie "zjadają" 20-40 proc. osiąganych zysków. Ale wzrost stóp procentowych spowoduje, że zyski funduszy obligacji wzrosną, a ich procentowa "konsumpcja" przez opłaty za zarządzanie spadnie.

Ciekawą stopą zwrotu za ostatnie 12 miesięcy mogą pochwalić się fundusze pieniężne (2,2 proc. - źródło: Analizy.pl, obliczenia autora), jednak warto pamiętać, że najlepsze z nich osiągnęły swoje rezultaty dzięki inwestycjom w obligacje korporacyjne i w istocie nie tak znowu wiele różni je od funduszy obligacji korporacyjnych w czystej postaci.

Niektóre z nich szukając dodatkowych zysków umieściły w portfelu obligacje firm zagranicznych z rynków wschodzących, co oznaczało także poniesienie ryzyka kursowego lub kosztów związanych z jego wyeliminowaniem. Nie w każdym wypadku da się więc powiązać wyniki osiągane przez fundusze pieniężne z inflacją czy stopami procentowymi.

Te i inne pomysły

Powyższe jest tylko przeglądem najpopularniejszych form inwestycji, które mogą być kojarzone jako powiązane z inflacją i dające przeciwko niej odpowiednie zabezpieczenie. Najbliżej wywiązania się z tej roli są obligacje skarbowe indeksowane inflacją oraz obligacje korporacyjne emitentów o jak najniższym poziomie ryzyka, indeksowane stopą WIBOR.

W przypadku pozostałych form - także nie wymienionych w tekście - czynniki inne niż inflacja lub stopy procentowe odgrywają często zbyt dużą rolę, co nie oznacza jeszcze, że są z tego powodu złym pomysłem na inwestycję, której celem jest zachowanie wartości kapitału.

Emil Szweda, Obligacje.pl dla Michael/Ström Dom Maklerski

Bądź na bieżąco z newsami ze świata finansów!

Zapraszamy do subskrypcji naszych kanałów social media:

![]()

![]()

![]()

![]()

share