Szukaj

SzukajObligacje sprawdzą się także w krótkim terminie

Obligacje sprawdzą się także w krótkim terminie

30 - Sty - 2018 — 5•min

Wiele osób woli krótkoterminowe lokaty bankowe od obligacji obawiając się, że inwestycja w papiery wartościowe oznacza konieczność zamrożenia środków nawet na kilka lat. Niesłusznie.

Już w perspektywie trzech miesięcy lepszym wyborem od lokaty bankowej może okazać się zakup obligacji skarbowych o trzymiesięcznym okresie do wykupu. Ich oprocentowanie ustalono na 1,5 proc. w skali roku, czyli tyle, ile wynosi średnie oprocentowanie depozytów bankowych do dwóch lat (dane za Narodowym Bankiem Polskim). Istnieje także możliwość osiągania wyższych dochodów w przypadku zakupu obligacji o dłuższym terminie zapadalności nawet przy założeniu ich sprzedaży lub umorzenia np. po roku od dokonania inwestycji.

Dla przykładu, czteroletnie obligacje skarbowe oferowane indywidualnym nabywcom oprocentowane są w pierwszym roku na 2,4 proc. Można umorzyć je w każdym momencie (nie wcześniej niż siedem dni od zakupu), z czym wiąże się utrata odsetek, nie więcej jednak niż 0,7 proc. nominału. Jeśli obligacja zostanie umorzona np. po roku, inwestor i tak zarobi 1,7 proc. brutto (ale tylko 1,24 proc. netto). Naturalnie może też zdecydować o przedłużeniu inwestycji, co będzie miało ten przyjemny skutek, że w kolejnym roku oprocentowanie obligacji wyniesie 1,25 pkt proc. więcej niż inflacja. Jest więc spora szansa na to, że będzie to więcej niż 2,4 proc.

Jeszcze większe możliwości krótkoterminowych inwestycji dają obligacje korporacyjne, bo w ich przypadku sprzedaż przed terminem wykupu nie wiąże się z utratą odsetek. Trzeba jednak znaleźć chętnego do ich odkupienia na rynku wtórnym, co najłatwiej zrobić na Catalyst – giełdzie obligacji, prowadzonej przez Giełdę Papierów Wartościowych. Może się okazać, że sprzedamy tam obligacje za cenę wyższą niż ta, po jakiej zostały zakupione, ale możliwe jest także, że cena sprzedaży będzie nieco niższa.

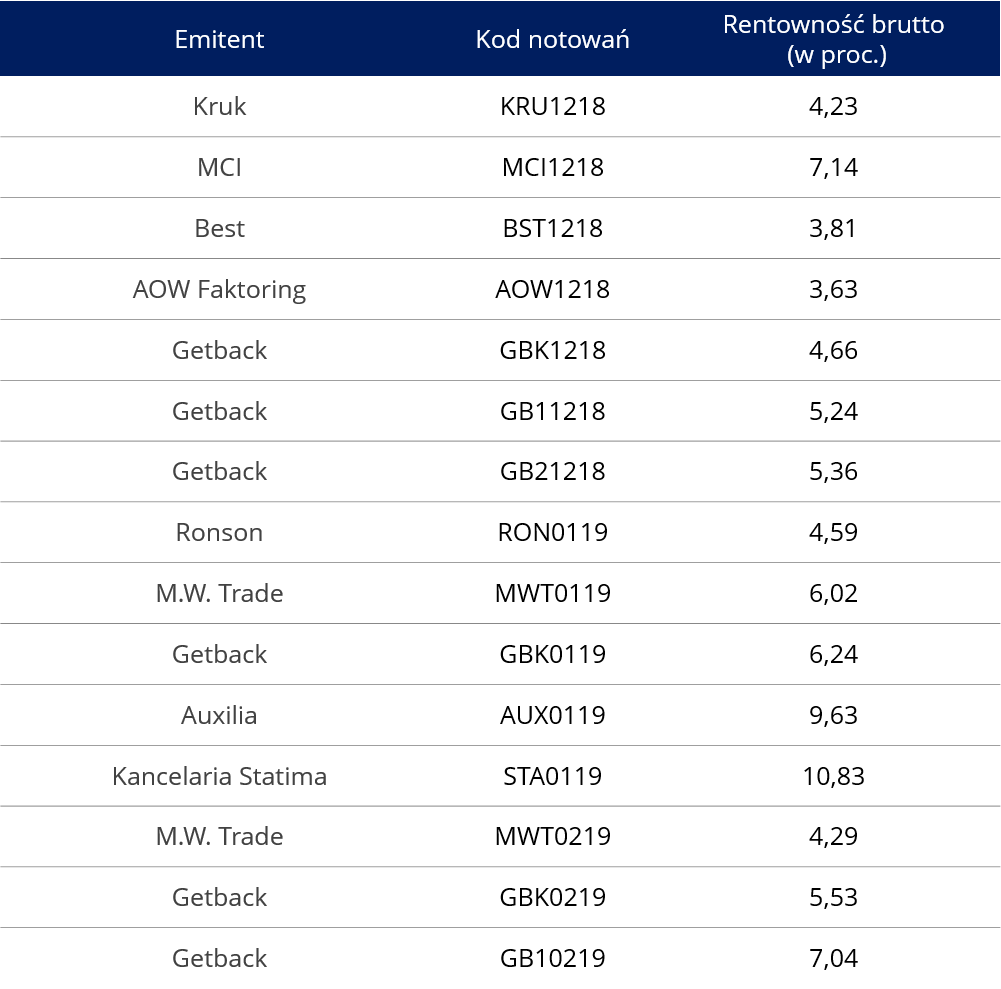

Przygotowaliśmy poglądową tabelę by sprawdzić jakiej rentowności można spodziewać się po obligacjach korporacyjnych kupionych rok temu w ramach emisji publicznych.

Tabela: Obligacje emitowane 11-13 mies. temu

Obliczenia przeprowadzono na podstawie notowań obligacji z 9 stycznia 2018 r. przy założeniu, że przy tych samych cenach obligacje zostałyby sprzedane równo po roku od dokonania inwestycji.

Jak się okazuje, nawet spadek notowań o 5 proc. w ciągu roku (taki stał się udziałem obligacji Getin Noble Banku) nie przekreślił szansy na osiągnięcie zysku z rocznej inwestycji, albowiem odsetki okazały się wyższe niż strata wynikająca ze spadku notowań. Przy czym zysk wskazany jest jako zysk brutto i rozliczenie podatku może różnie wpłynąć na ostateczny wynik (np. w przypadku obligacji notowanych poniżej ceny zakupu lepiej sprzedać obligacje tuż przed ustaleniem prawa do odsetek i w ten sposób zmniejszyć obciążenie podatkowe). W większości pozostałych przypadków sprzedającym udałoby się zachować zysk zbliżony lub przewyższający nominalne oprocentowanie obligacji i można powiedzieć, że jest to dominująca reguła na całym Catalyst, głęboki spadek obligacji w rok po wprowadzeniu do notowań należy do sytuacji wyjątkowych.

Należy przy tym pamiętać, że nie każde obligacje korporacyjne wprowadzane są do notowań na Catalyst, a więc nie w każdym wypadku będzie istniała możliwość skrócenia inwestycji i sprzedaży obligacji. Problemem może okazać się także jakość emitentów, dlatego w porównaniu uwzględniliśmy tylko publiczne emisje obligacji.

Na Catalyst istnieją także inne możliwe warianty krótkoterminowych inwestycji. Nic nie stoi na przeszkodzie, by kupić obligacje i odsprzedać je za kilka miesięcy, ale należy pamiętać, że taka operacja oznacza konieczność zapłacenia dwukrotnie prowizji maklerskiej, co będzie mieć tym większy wpływ na uzyskaną rentowność, im krótszy będzie okres inwestycji.

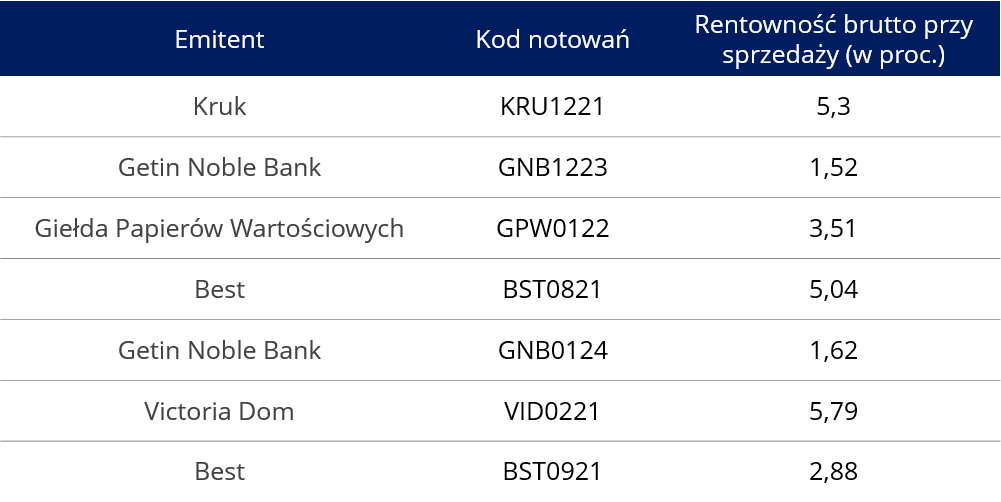

Pewnym sposobem na zaoszczędzenie na kosztach transakcyjnych może być zakup obligacji, których termin zapadalności wypada w niedługim czasie, bo wykup obligacji nie wiąże się z dodatkowymi opłatami dla ich posiadaczy. Możliwa do osiągnięcia rentowność kształtuje się bardzo różnie, w zależności od tego jak inwestorzy postrzegają ryzyko związane z danym emitentem i jego obligacjami. Aby nieco lepiej przybliżyć to zagadnienie przygotowaliśmy zestawienie obligacji, które indywidualny inwestor może kupić na Catalyst, a które zapadają mniej więcej za 12 miesięcy.

Obligacje na Catalyst zapadające za 11-13 mies.

Obliczenia na podstawie notowań z 9 stycznia 2018 r. lub wcześniejszych, jeśli tego dnia nie zawarto transakcji.

Wadą tego rozwiązania jest jednak niska płynność – możliwości zakupu obligacji zwykle spadają wraz ze zbliżającym się terminem wykupu obligacji. Możliwe jest także, że emitent wykupi obligacje przed terminem pozbawiając inwestorów spodziewanego zysku z odsetek. Wreszcie, nie wszystkim emitentom udaje się wykupić obligacje. Wprawdzie odsetek niewykupionych na czas papierów korporacyjnych na Catalyst to 2,1 proc. (za styczniowym odczytem Indeks Default Rate opracowanym przez Obligacje.pl), niemniej jest to ryzyko, które należy brać pod uwagę zwłaszcza w przypadku mniejszych emitentów.

Z drugiej strony na Catalyst łatwo także znaleźć obligacje tak solidnych emitentów jak PKN Orlen czy zwykłe obligacje bankowe, które w krótkim terminie oferują rentowność obligacji w granicach 2-3 proc. i nawet uiszczając prowizję maklerską łatwo pobić wynik z lokaty bankowej, choć rzecz jasna inne jest też ryzyko inwestycji.

Jan Karczewski

analityk Michael/Ström Dom Maklerski

udostępnij