Szukaj

SzukajFundusze obligacji korporacyjnych z pierwszym wzrostem, ale pieniądze i tak odpływają

Fundusze obligacji korporacyjnych z pierwszym wzrostem, ale pieniądze i tak odpływają

21 - Cze - 2023 — 2•min

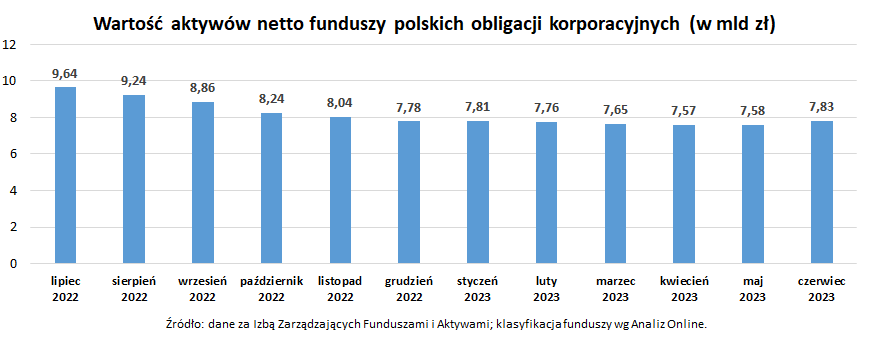

Fundusze obligacji korporacyjnych zanotowały pierwszy w tym roku wzrost aktywów i to o zatrważające 4,29 mln zł. Był to jednak kolejny miesiąc odpływów z tej klasy aktywów, tym razem na poziomie około 60 mln zł netto. I również jest to najlepszy wynik w tym roku! Wcześniej odpływy kształtowały się na poziomie ponad 100 mln miesięcznie netto.

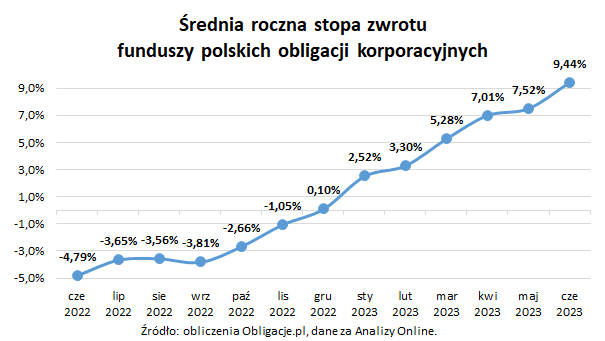

Aktywa funduszy długu firm wzrosły dzięki dodatniemu wynikowi na zarządzaniu. Wynik ten wyniósł w maju +0,90%. Tym samym za ostatnie 12 miesięcy fundusze obligacji korporacyjnych średnio zarobiły +7,10%, a od początku roku 4,70%. Brak materializacji ryzyka kredytowego, wysokie stopy procentowe przy oprocentowaniu większości długu opartego o WIBOR oraz dobra sytuacja na rynku Catalyst. To wszystko czynniki przemawiające za dalszymi dobrymi wynikami tej grupy aktywów.

No właśnie. „Dalszymi”. Wyniki są dobre i prawdopodobnie w średnim terminie wciąż takie pozostaną. A mimo to inwestorzy wciąż netto wypłacają pieniądze z funduszy obligacji korporacyjnych. Od września 2021 właściwie co miesiąc (z przerwą w styczniu 2023 i obecnie) aktywa systematycznie spadają pomimo rosnących stóp zwrotu. Prawdopodobnie w ślad za wynikami pójdą również napływy kapitału. Pozostaje pytanie „kiedy” bo póki co inwestorzy nie wydają się przekonani.

Szymon Gil

Makler Papierów Wartościowych

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał:

- nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

- nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy;

- nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

udostępnij