Szukaj

SzukajBudownictwo – czy jest się czego bać?

Budownictwo – czy jest się czego bać?

11 - Lip - 2018 — 16•min

WIG Budownictwo od ponad roku jest w stałym trendzie spadkowym. Spadki dotyczą praktycznie wszystkich firm, z wyjątkiem kilku, które dostarczają materiały budowlane bądź charakteryzują się zdywersyfikowanym profilem działalności.

Sektor budowlany przyciąga uwagę wielu uczestników rynku kapitałowego: od inwestorów, poprzez banki, aż po instytucje rządowe i właśnie tam upatruje się największego ryzyka problemów finansowych firm. Kryzys w branży budowlanej z łatwością mógłby „rozlać się” na inne sektory – deweloperów czy firmy dostarczające materiały budowlane. Natomiast w szerszej perspektywie może w istotnym stopniu zahamować inwestycje zarówno prywatne jak i publiczne. Przyjrzyjmy się zatem najczęściej wymienianym czynnikom ryzyka oraz obecnej kondycji firm budowlanych

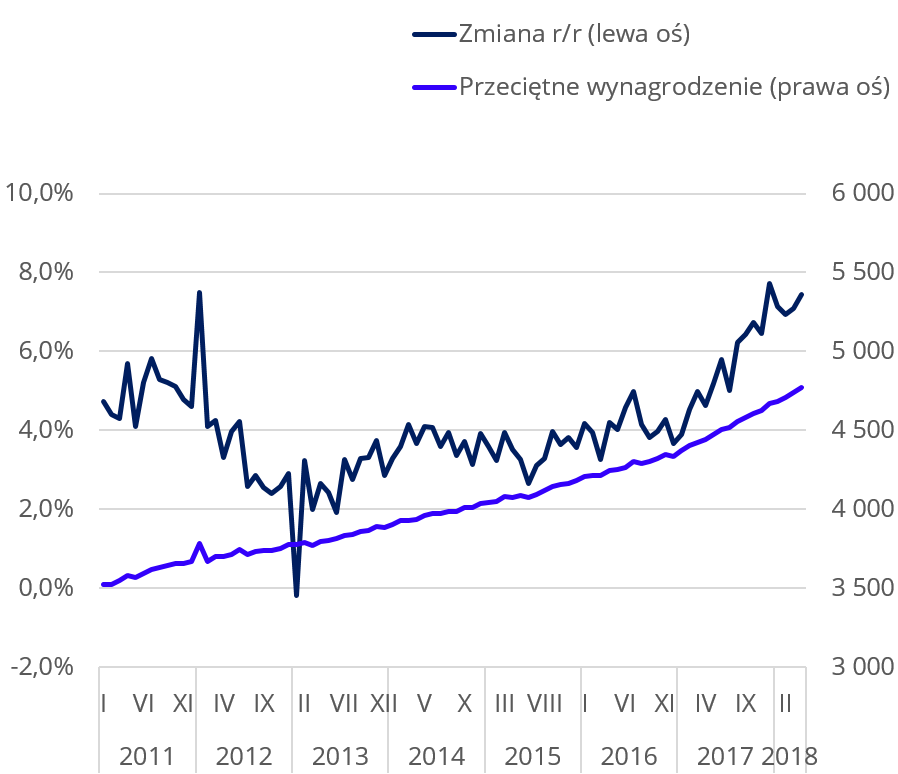

Głównym problemem dostrzeganym w sektorze budowlanym jest niedopasowanie systemu przetargowego do zmieniającej się sytuacji na rynku. Firma budowlana stając do przetargu na budowę, która nierzadko trwa kilka lat, musi przyjmować założenia dotyczące kosztów pracy i materiałów budowlanych w całym okresie trwania budowy. System indeksacji (czyli uzależnienie płatności od zmiennych warunków rynkowych), który naszym zdaniem w dużym stopniu rozwiązałby ten problem, nie jest w kontraktach budowlanych rozpowszechniony. Z tego powodu finalna marża realizowana na kontrakcie może w znacznym stopniu odbiegać od planowanej. Na ten czynnik ryzyka najbardziej wrażliwe są firmy angażujące się w największe, wieloletnie kontrakty, czyli zarazem największe firmy budowlane. Aktualnie głównym źródłem niepokoju związanego z tym ryzykiem są rosnące koszty pracy. Według danych GUS przez ostatni rok przeciętne wynagrodzenie rosło w średnim tempie ok. 0,5 proc. m/m i w maju 2018 r. było wyższe o 7 proc. r/r. Warto zwrócić uwagę, że dane GUS obejmują całość gospodarki, a wypowiedzi przedstawicieli branży budowlanej oraz sektorów od niej zależnych wskazują na zdecydowanie wyższe dynamiki wzrostu wynagrodzeń w branży, sięgające (ostrożnie ujmując) – wysokich kilkunastu procent w ujęciu r/r.

|

Wykres: Tempo wzrostu płac Źródło: GUS, obliczenia M/S DM |

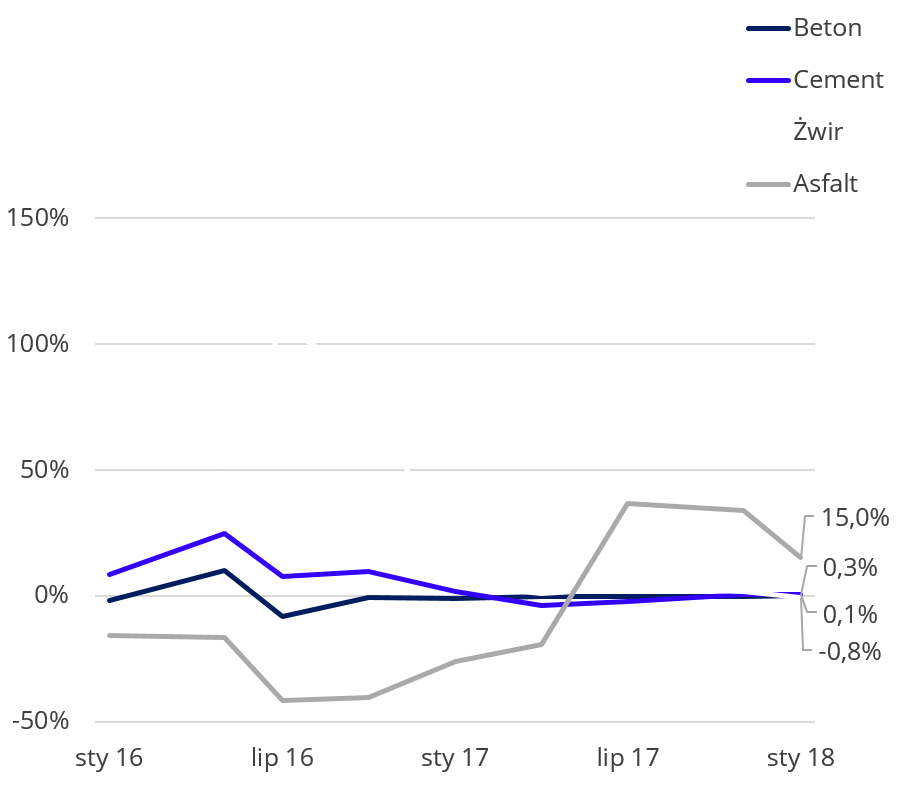

Wykres: Dynamika cen podstawowych materiałów budowlanych Źródło: wnp.pl za: Interbud |

Ponadto trwające ożywienie na rynku oraz rosnące koszty transportu (ze względu na rosnące ceny ropy) wywindowały ceny materiałów budowlanych. Według PSB (Polskie Składy Budowlane) w okresie styczeń-maj 2018 r. ceny materiałów budowlanych były wyższe od obserwowanych w analogicznym okresie roku poprzedniego w 18 z 20 kategorii produktów, w tym najwyższe wzrosty zanotowano na drewnie (+36 proc. r/r), oraz ścianach i kominach (+11 proc. r/r). Materiały takie jak cement i wapno, farby i lakiery czy inna chemia budowlana odnotowały wzrost 2-4 proc. r/r. Z kolei dynamika cen podstawowych materiałów budowlanych publikowana przez wnp.pl (ostatnie dane pochodzą ze stycznia 2018 r.) w ostatnim czasie nie charakteryzowała się jeszcze dynamicznymi wzrostami. W związku z powyższym warto wziąć pod uwagę doniesienia SPC (Stowarzyszenie Producentów Cementu), że zużycie cementu w Polsce zaczęło istotnie rosnąć w 2Q17 wraz ze wznowieniem budowy dróg i uruchomieniem inwestycji kolejowych i utrzymywanie się tego trendu. W 2017 r. polska gospodarka zużyła 17 mln ton tego surowca (wzrost o 7-8 proc. r/r), a w 2018 r. oczekuje zużycia 18 mln ton (wzrost o kolejne 6-7 proc. r/r).

W związku z oczekiwanym m.in. przez NBP ożywieniem inwestycji w 2018 r. wskazuje się na rosnące ryzyko powtórzenia sytuacji z poprzedniego kryzysu w branży budowlanej. Uruchomienie wielu inwestycji infrastrukturalnych przed Euro 2012 z jednej strony znacząco ożywiło rynek (i rozbudziło nadzieje zachęcając do silnej konkurencji w ofertowaniu), z drugiej jednak strony wywindowało ceny materiałów i pracy. Drugim problemem w tamtym okresie stały się opóźnienia w płatnościach, które w obliczu generowanych zerowych, bądź ujemnych marż przenosiły się na kolejne szczeble drabinki. Nieopłacani podwykonawcy protestowali, co prowadziło do dalszych opóźnień i kar. W efekcie w 2012 r. upadły 273 przedsiębiorstwa budowlane – w tym PBG. Czy mamy do czynienia z analogiczną sytuacją?

|

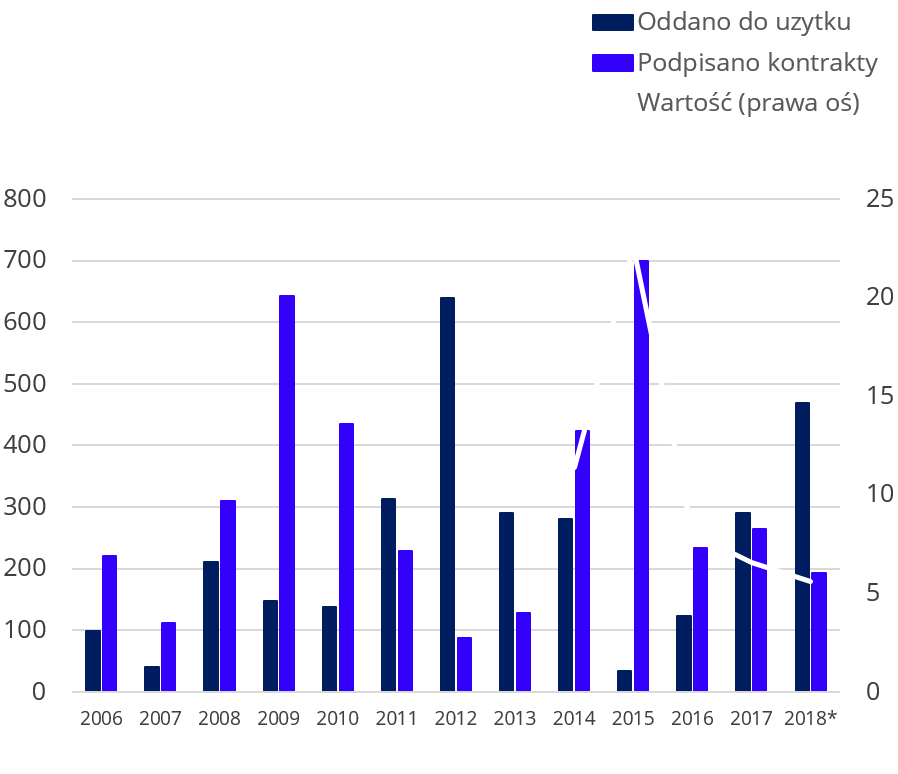

Wykres: Drogi ekspresowe i autostrady (km) oddane do użytku i podpisane kontrakty (km, mld zł) Źródło: Ministerstwo Infrastruktury, GDDKiA * podpisane kontrakty stan na dzień 18 czerwca 2018, oddane do użytku – plan GDDKiA |

Wykres: Inwestycje PKP PLK (mld zł) Źródło: wnp.pl za: Intercenbud |

Sytuacja makroekonomiczna

W obecnej sytuacji makroekonomicznej mieliśmy do czynienia z ożywieniem wzrostu gospodarczego opartego głównie na konsumpcji oraz rynku mieszkaniowym. Dopiero z czasem pojawiła się rosnąca obecnie presja na wynagrodzenia – jeszcze do końca 2016 r. tempo wzrostu wynagrodzeń utrzymywało się na poziomie ok. 4 proc. r/r. Pewne ożywienie inwestycji prywatnych nastąpiło już w 2017 r. jednak głównego wzrostu oczekuje się w 2018 r. Firmy budowlane nie powinny zostać zaskoczone presją w trakcie realizowania tych zamówień. Ponadto patrząc na portfele zamówień w głównych firmach budowlanych nie obserwujemy drastycznego wzrostu porównując lata 2017 oraz 2016. Inaczej ma się sprawa w przypadku inwestycji infrastrukturalnych. Według danych GDDKiA największe nagromadzenie kontraktów infrastrukturalnych miało miejsce w 2015 r., gdy podpisano kontrakty na realizację 700 km dróg ekspresowych i autostrad. W latach 2015-2017 oddano do użytku odcinki o łącznej długości 445 km, co pozwala sądzić, że gros podpisywanych w 2015 r. kontraktów nie jest jeszcze ukończona. Koresponduje to również z oczekiwaniami GDDKiA co do oddania do użytku blisko 470 km w 2018 r. Odmiennie kształtuje się sytuacja wśród wykonawców specjalizujących się w inwestycjach kolejowych – tam, jak widać z przyrostu portfela zamówień, największe wzrosty kontraktacji miały miejsce w 2017 r. Z jednej strony spółki przystępowały do kontraktów już ze świadomością rosnących cen pracy i materiałów, ale z drugiej strony przyrost portfela zamówień jest na tyle okazały, że wzbudza nasze obawy.

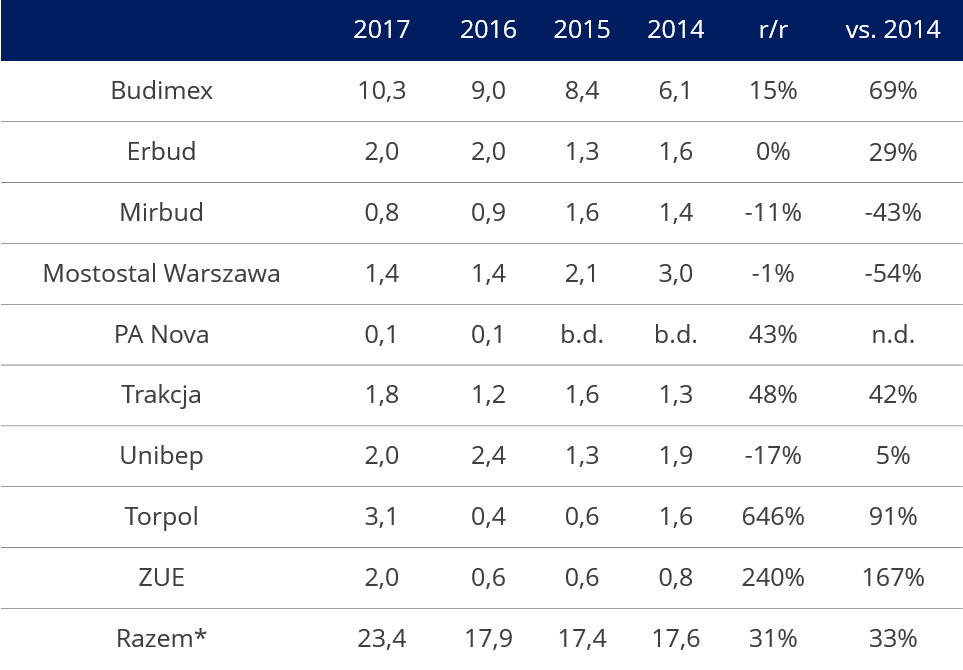

Tabela: Tabela: Przybliżony portfel zamówień głównych firm budowlanych w mld zł

Źródło: Dane spółek

*wyłączając PA Nova

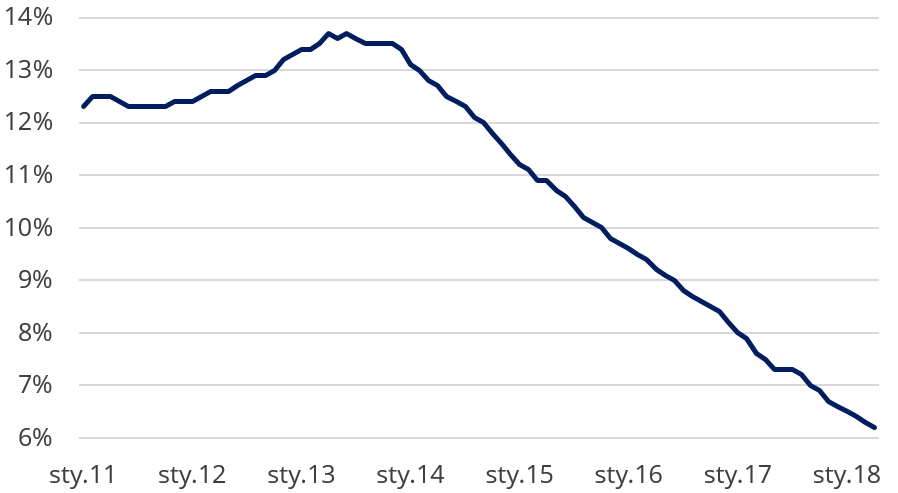

Kolejnym czynnikiem jest niedobór rąk do pracy. Pamiętajmy, że stopa bezrobocia w Polsce (6,1 proc. w czerwcu 2018 r.) jest w tej chwili najniższa odkąd dysponujemy wiarygodnymi danymi (1991 r.). Problemy z pozyskiwaniem pracowników przekładają się na podwyższone ryzyko opóźnień w realizacji kontraktów budowlanych. Zwracamy uwagę, że największe kontrakty budowlane zazwyczaj realizowane są przez wiele firm podwykonawczych podpisujących kontrakty z Generalnym Wykonawcą. Z jednej strony GW może dochodzić swoich praw z tytułu opóźnień z winy podwykonawcy, jednak kary umowne za opóźnienia na dużych kontraktach z reguły istotnie przewyższają możliwości małych podwykonawców, więc koniec końców ryzyko nie jest w pełni mitygowane. Opóźnienia w realizacji kontraktów niosą za sobą jeszcze jedną możliwą konsekwencję, którą trudno jest ocenić na podstawie dostępnych danych. Mianowicie podwykonawcy, a nawet pojedynczy pracownicy realizujący zlecenie w obliczu zapotrzebowania na pracę przewyższającego jej podaż mogą mieć wynegocjowane kolejne kontrakty rozpoczynające się tuż po planowanym zakończeniu robót. Opóźnienie spowodowane przez jednego podwykonawcę może spowodować „efekt domina” i niedobór pracowników na ostatnim etapie budowy. Od podwykonawcy odstępującego od realizacji nie z jego winy tym trudniej będzie uzyskać zadośćuczynienie.

|

Wykres: Stopa bezrobocia w Polsce Źródło: GUS |

Wykres: Dynamika produkcji budowlano-montażowej Źródło: GUS |

Analizując wyniki generowane przez spółki sektora budowlanego warto mieć na uwadze charakter prezentowanych wyników finansowych. Długoletni charakter realizowanych kontraktów niesie za sobą konsekwencje w raportowaniu przychodów i kosztów, które zgodnie z zasadą memoriałową ujmowane są w miarę postępujących prac, co z reguły nie koresponduje z faktycznymi przepływami pieniężnymi. Z tego powodu w bilansach tych spółek pojawiają się pozycje aktywów – gdy dotychczas zaraportowane przychody są wyższe od wystawionych faktur, oraz zobowiązań - w przeciwnym przypadku. Problematycznym jest tutaj określenie postępów prac. Zazwyczaj dokonuje się tego poprzez porównanie do postępu w ponoszonych kosztach. Posłużmy się tu przykładem: Firma X wygrywa kontrakt o wartości 100 mln zł i stając do przetargu szacuje, że jej zysk z tytułu realizacji wyniesie 10 mln zł, czyli koszty wyniosą 90 mln zł. Jeśli na koniec okresu sprawozdawczego spółka poniosła koszty na realizację w wysokości 45 mln zł, to wykaże 50 mln zł przychodu i 5 mln zł zysku. Po poniesieniu 89 mln zł kosztów w sprawozdaniu widoczne będzie już prawie 99 mln zł przychodów. Kolejne 6 mln zł kosztów wynikających z niedoszacowania przy składaniu oferty zostanie w całości rozliczone w ostatnim okresie, przy ok. 1 mln zł przychodów. To co prawda bardzo wyrazisty przykład, który nie powinien nigdy mieć miejsca, gdyż spółki w założeniu dokonują przeszacowania kontraktów, jak tylko zauważą uzasadnione przesłanki, że szacunki były błędne. W przypadku korzystania z usług podwykonawców dochodzi jeszcze analogiczny czynnik z szacowaniem kosztów – umowa z podwykonawcą szacowana będzie w analogiczny sposób, tym razem po stronie kosztowej. Im dłuższy kontrakt i im większy udział podwykonawców w realizacji, tym czytelność rachunku wyników jest mniejsza. Warto mieć na uwadze, że specyfika prowadzenia biznesu sprawia, że generowane wyniki w sprawozdaniu zysków i strat warto traktować z dużą ostrożnością.

|

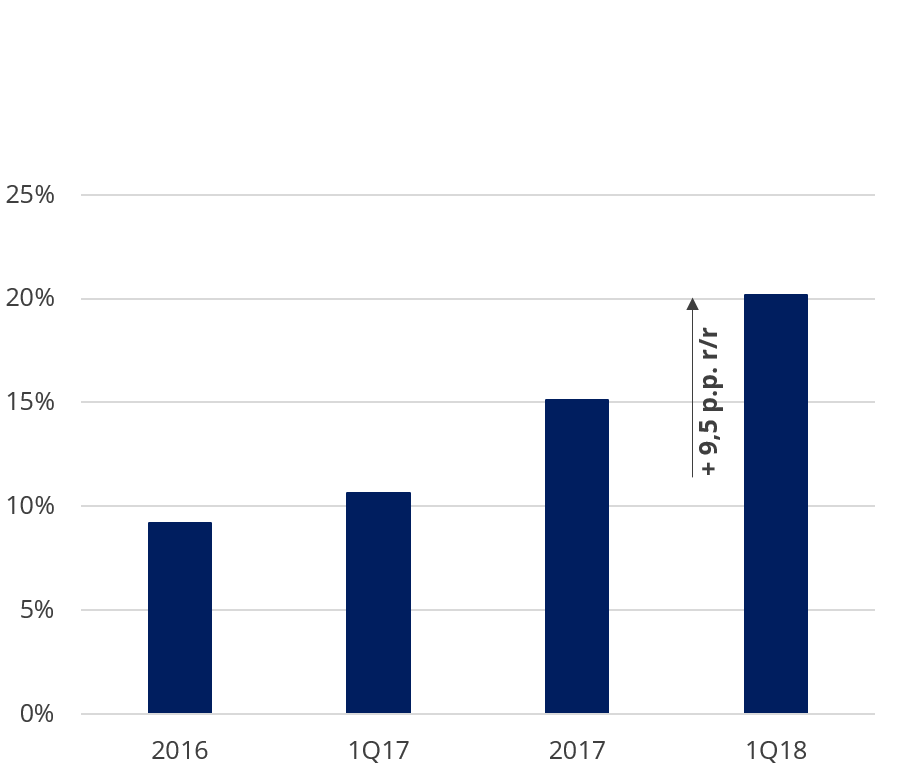

Wykres: Stosunek aktywów z wyceny kontraktów do sumy bilansowej |

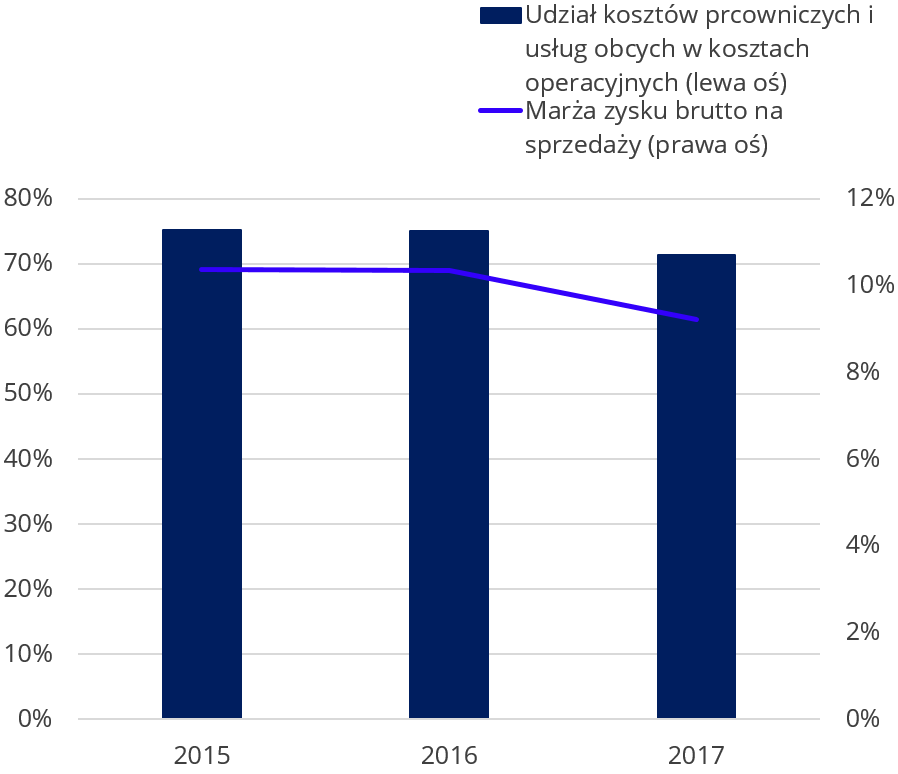

Wykres: Udział kosztów pracowniczych i usług obcych w kosztach ogółem na tle marzy brutto |

Źródło:

Obliczenia własne na podstawie sprawozdań spółek Budimex, Erbud, Mirbud, Mostostal Warszawa, Trakcja, Unibep, Torpol i ZUE

Jak widać wzrost nowych zleceń w branży przekłada się na istotny wzrost wartości aktywów z tytułu wyceny kontraktów budowlanych. Patrząc na średnie wartości w analizowanej grupie firm budowlanych, ich wartość w stosunku do sumy bilansowej wzrosła dwukrotnie i stanowi obecnie 17 proc. przeciętnego bilansu. Wzrost udziału wyceny kontraktów w sumach bilansowych spółek interpretować można w następujący sposób: większa niż zwykle część wykonywanej przez firmy pracy nie jest fakturowana, a co za tym idzie opłacana. To w bezpośredni sposób przekłada się na sytuację płynnościową w firmach budowlanych – posiadają zdecydowanie niższe stany gotówki. Płynność gotówkowa w analizowanej grupie spadła na koniec 1Q18 do 0,13x z 0,30x na koniec 1Q17.

Mimo, że doniesienia prasowe i wypowiedzi przedstawicieli branży są alarmujące, to w sprawozdaniach głównych firm nie widać gwałtownego wzrostu kosztów wynagrodzeń w strukturze kosztowej firm – w analizowanej grupie widzimy wręcz niewielki ich spadek do 71 proc. w 2017 r. z 75 proc. w 2016 r. Można z tego wnioskować, że główni gracze, którzy przeszli już wcześniejsze kryzysy, mają sytuację pod kontrolą. Nie możemy jednak powiedzieć tego o całej rzeszy podwykonawców, gdyż ich dane nie są publiczne znane. To, że spółka nie zwiększyła wynagrodzenia swoim podwykonawcom, może zagrażać sytuacją, w której inwestycje są realizowane przez grono przyszłych bankrutów. Statystyki publikowane przez Euler Hermes nie napawają optymizmem – w tym roku upadłość ogłosiło dotychczas ponad 70 firm budowlanych (15 proc. więcej względem analogicznego okresu 2017 r. i wysokie kilkanaście proc. wszystkich upadłości). Raport wskazuje na wzrost kosztów materiałów i wynagrodzeń jako główne przyczyny problemów firm.

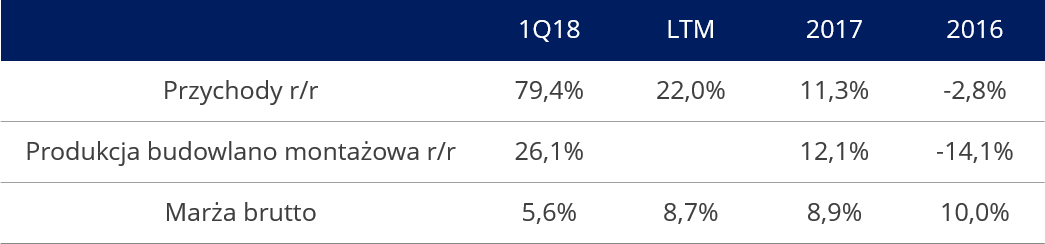

Tabela: Wyniki generowane przez spółki budowlane wobec produkcji budowlano-montażowej

Źródło: Obliczenia własne na podstawie sprawozdań spółek, GUS

Tak jak wskazaliśmy wcześniej potencjalne problemy w branży w łatwy sposób mogą „rozlać się” na kolejnych jej uczestników, a skwantyfikowanie ryzyka jest problematyczne – tym bardziej, że pierwsze elementy wspomnianego „domina” mogą znajdować się wśród spółek nienotowanych na giełdzie. Na podstawie poniższej tabeli przyjrzyjmy się, jak duże tąpnięcie są w stanie zaabsorbować spółki budowlane. Na pierwszy rzut oka widać istotne pogorszenie płynności w przeciągu ostatniego roku, wynikające przede wszystkim z gwałtownego spadku pozycji gotówkowej w analizowanych spółkach. Wykorzystując posiadaną gotówkę spółki są w stanie przeciętnie spłacić mniej swojego zadłużenia krótkoterminowego – 86 proc. wobec 264 proc. na koniec 1Q17. Zadłużenie mierzone wskaźnikiem długu netto do kapitałów własnych wyniosło średnio 0,48x podczas gdy na koniec 1Q17 wynosiło przeciętnie 0,31x.

Tabela: Średnie wskaźniki płynności w spółkach budowlanych

Źródło: Obliczenia własne na podstawie sprawozdań spółek Erbud, Mirbud, Mostostal Warszawa, PA Nova, Trakcja, Unibep, Torpol i ZUE

*uwzględniając jedynie pozycje aktywów: gotówka i należności handlowe; oraz zobowiązań: zadłużenie i zobowiązania handlowe

Wskaźniki płynności szybkiej oraz bieżącej uległy znacznemu pogorszeniu na przestrzeni ostatnich kwartałów, jednakże najbardziej istotny spadek widać na wskaźniku uwzględniającym jedynie zafakturowane należności i zobowiązania handlowe. Jeszcze rok temu wskazane aktywa (gotówka, oraz należności handlowe) przekraczały w firmach budowlanych zobowiązania (handlowe oraz zadłużenie krótkoterminowe) o 40 proc. co korespondowało z wyższym wskaźnikiem płynności bieżącej – odpowiednio 1,40x i 1,44x. Na koniec 1Q18 różnica między tymi wskaźnikami jest już znaczna – płynność bieżąca wynosi 1,21x, jednak skorygowana już „jedynie” 1,03x. „Jedynie” – gdyż podręcznikowo nadal utrzymuje się na bezpiecznym poziomie – każdy odczyt powyżej 1,0x wskazuje, że spółka posiada więcej środków niż potrzebuje do pokrycia swoich zobowiązań. W obliczu wszystkich czynników ryzyka materializujących się na naszych oczach, o których pisaliśmy wcześniej, tempo spadku mocno niepokoi.

Narastające ryzyko i pogarszająca się sytuacja w branży zostały dostrzeżone również przez banki i ubezpieczycieli. Polski Związek Pracodawców Budownictwa donosi, że obserwowana jest narastająca niechęć instytucji finansowych do angażowania się w sektor. Problem dotyczy przede wszystkim gwarancji budowlanych, a przedstawiciele branży informują, że dotyka wszystkich przedsiębiorstw, niezależnie od rzeczywistej ekspozycji danej firmy na zmiany cen materiałów i robocizny.

Od 1. lipca weszło w życie nowe prawo dotyczące tzw. split payment. Nowy mechanizm polega na tym, że płatność za fakturę podzielona zostaje na dwie kwoty: netto, oraz VAT. Każdy kontrahent ma dowolność, czy chce skorzystać z tego mechanizmu, czy opłacić fakturę w całości. Jednakże specjalny rachunek VAT, na który trafia część płatności dotycząca podatku został założony każdemu przedsiębiorcy automatycznie. Środki zgromadzone na tym rachunku mogą posłużyć jedynie na kolejne płatności VAT – zarówno wobec kontrahentów jak i US. Taki mechanizm w naturalny sposób doprowadzi do szybkiego rozpowszechnienia takich płatności – wystarczy, że część firm w łańcuchu dostaw rozpocznie takie płatności (choćby spółki kontrolowane przez SP), a każdy kolejny kontrahent będzie miał motywację do kontynuowania, bo tylko wtedy ma dostęp do środków zgromadzonych na tym rachunku. To stawia przed firmami wyzwanie płynnościowe – część posiadanej gotówki będzie zamrożona i nie zawsze dostępna do regulowania bieżących zobowiązań.

Trudności w oszacowaniu ryzyka i niewątpliwie niebezpieczne otoczenie sektora, a ponadto doświadczenia poprzedniego kryzysu budowlanego powodują wyrazistą niechęć inwestorów, ubezpieczycieli i banków. W tym trudnym dla sektora czasie właściwie wszystkie źródła finansowania jego działalności „odwracają się plecami” od ekspozycji na ten sektor. Informacje napływające od przedstawicieli branży nie napawają optymizmem. Fakt, że kapitał odwraca się od sektora może wywołać efekt samospełniającej się przepowiedni – utrata finansowania zewnętrznego może spowodować istotne problemy nawet w dotychczas sprawnie zarządzanym przedsiębiorstwie. Jednakże należy pamiętać, aby nie mierzyć wszystkich uczestników rynku jedną miarą. Jako najbezpieczniejsze na tych burzliwych wodach uważamy spółki, które charakteryzują się zdywersyfikowanym modelem działalności. Uzyskiwanie przepływów pieniężnych z innych źródeł może pozwolić spółce na uniknięcie tymczasowych problemów płynnościowych. Drugą cechą, którą uważamy za ograniczającą ryzyko w obecnej sytuacji, jest realizowanie zleceń krótkoterminowych – czyli o najmniejszej ekspozycji na ryzyko nieoczekiwanych zmian warunków rynkowych.

Michał Mordel

Starszy Analityk

Michael / Ström Dom Maklerski

udostępnij