Szukaj

SzukajAnaliza rynku obligacji korporacyjnych Catalyst w pierwszym półroczu 2018 r.

Analiza rynku obligacji korporacyjnych Catalyst w pierwszym półroczu 2018 r.

03 - Sie - 2018 — 11•min

Pierwsze półrocze 2018 r. było okresem pełnym wyzwań dla polskiego rynku obligacji korporacyjnych. Niewywiązanie się przez GetBack ze swoich zobowiązań nadszarpnęło zaufanie inwestorów i negatywnie wpłynęło na postrzeganie wiarygodności pozostałych emitentów. Mimo tego, spadki na rynku akcji oraz otoczenie niskich stóp procentowych, nadal przyciągają inwestorów do rynku Catalyst, a jego całkowita wartość wzrosła w porównaniu z końcem poprzedniego roku.

Pomimo, że w pierwszym półroczu 2018 r. liczba emitentów na rynku Catalyst spadła ze 107 do 103 (emitenci korporacyjni, w tym banki), a liczba serii z 410 do 387, to całkowita wartość obligacji znajdujących się w obrocie wzrosła o blisko 1,2 mld zł – jednak jest to głównie zasługa nowych emisji PKO BP i BZ WBK (obie po 1 mld zł). Z istotnych spółek na Catalyst nie ma już PGE , które wykupiło zapadającą w czerwcu emisję na 1 mld zł oraz Multimedia Polska, która dokonała przedterminowego wykupu obligacji o wartości nominalnej 778 mln zł refinansując go kredytem w banku. Według stanu na 30.06.2018 r. wartość wszystkich obligacji korporacyjnych notowanych na GPW Catalyst wynosiła 40,2 mld zł co oznacza wzrost o 3,1 proc. względem końca 2017 r. (39,0 mld zł) i spadek o 1,7 proc. względem końca 1Q18 (40,9 mld zł). Większość obligacji jest denominowana w PLN – 26,7 mld zł, a 13,5 mld zł jest denominowane w EUR.

Łącznie w pierwszym półroczu 2018 r. emitenci wprowadzili na rynek Catalyst dług o wartości 5,8 mld zł (uwzględniając również dług w EUR, pomijając BGK), co oznacza wzrost o 81 proc. w porównaniu do 1H17, kiedy wprowadzili 3,1 mld zł, a w całym 2017 r. było to 15,4 mld zł. Z kolei biorąc pod uwagę wszystkie emisje obligacji korporacyjnych – zarówno publiczne jak i prywatne, w obu przypadkach o których spółki informowały raportami bieżącymi – w pierwszej połowie 2018 r. emitenci pozyskali ok. 4,9 mld zł, 543 mln EUR i 180 mln CHF finansowania. Natomiast w analogicznym okresie rok wcześniej 6,1 mld zł i 385 mln EUR. Same emisje publiczne w 1H18 wyniosły 966 mln zł, z czego 755 mln zł zostało wyemitowanych w 2Q18. Dla porównania w 1H17 emisje publiczne wyniosły 722 mln zł i 300 mln EUR. Mogłoby to wskazywać, że mimo trudnego otoczenia rynkowego spółki nie mają problemu z pozyskiwaniem kapitału, jednak z powyższych 966 mln zł aż 600 mln zł dotyczy PKN Orlen, czyli spółki Skarbu Państwa postrzeganej jako mało ryzykowną. Rok wcześniej była to duża większa grupa emitentów bez jednego dominującego podmiotu. Miało wtedy miejsce 29 emisji publicznych, przy tylko 14 w pierwszym półroczu 2018 roku.

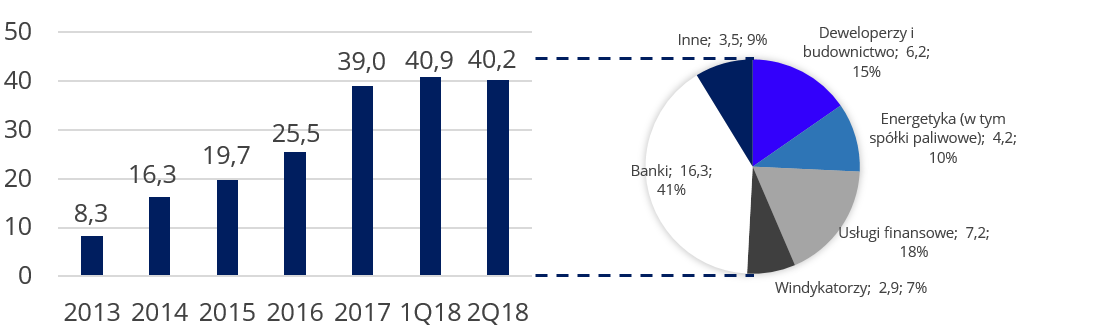

Wykres: Rynek Catalyst w podziale na branże (mld zł)*

*bez BGK

Źródło: GPW Catalyst

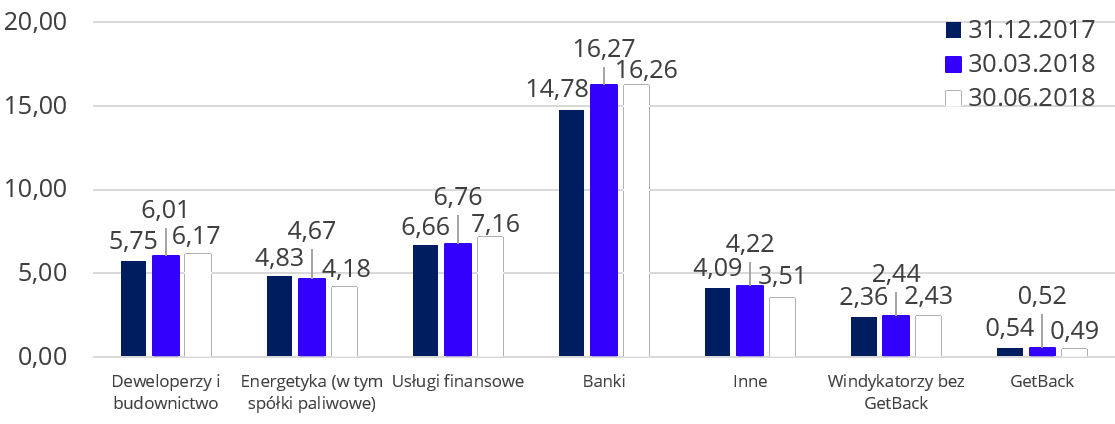

Pod względem outstandingu zadłużenia na Catalyst dominują banki. Za nimi znajdują się spółki sektora usług finansowych, deweloperzy, energetyka obejmująca również branżę paliwową oraz firmy windykacyjne. Pomimo perturbacji na rynku, zarówno windykatorzy, jak i deweloperzy oraz firmy z sektora usług finansowych zwiększali swoje zadłużenie w porównaniu do końca 4Q17, aczkolwiek w przypadku windykatorów wzrost miał miejsce jedynie w pierwszym kwartale, a w 2Q18 nastąpił minimalny spadek. W ciągu ostatniego pół roku zwiększył się udział banków w rynku z 38 proc. do 41 proc., a wynika to ze wspomnianych wcześniej emisji PKO BP i BZ WBK. Zmniejszył się udział i całkowita wielkość emisji spółek z pozostałych sektorów, ale jest to spowodowane jednorazowym zdarzeniem w postaci przedterminowego wykupu obligacji Multimedia Polska na kwotę 778 mln zł.

Wykres: Outstanding obligacji korporacyjnych w podziale na branże (mld zł)*

*bez BGK

Źródło: GPW Catalyst

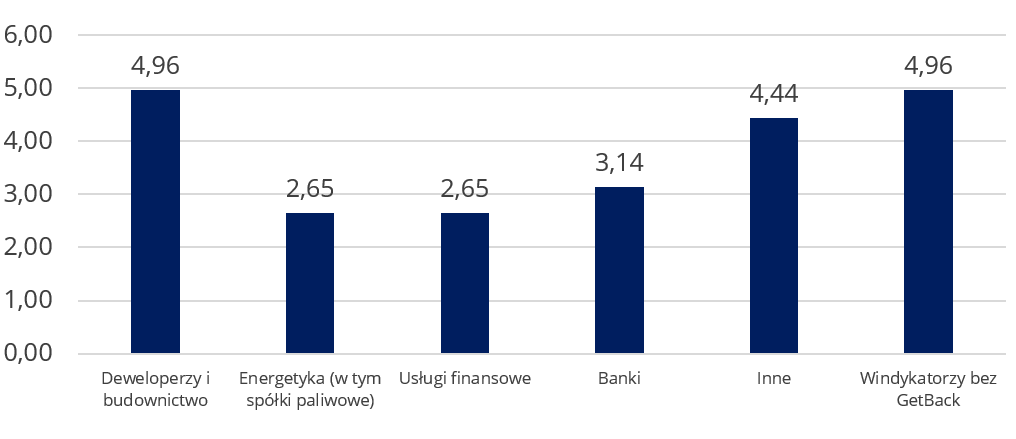

Największymi emitentami korporacyjnymi na Catalyst (pomijając BGK) są PKO BP (8,2 mld zł), PZU (6 mld zł), Orlen (3,3 mld zł) oraz Getin Noble Bank (1,9 mld zł). Natomiast najaktywniejszymi są Getin Noble (35 serii), Kruk (21serii) i Ghelamco Invest (20. serii).

Mediana wartości jednej serii denominowanej w PLN wynosi 35,0 mln zł, a denominowanej w EUR 20 mln euro. Najniższy kupon płaci PKO BP – 0,75 proc. od emisji obligacji w EUR (PKO0721), z kolei wśród obligacji denominowanych w PLN (pomijając zerokuponowe obligacje PBG) najmniej płaci Orbis – 2,75 proc. (seria ORB0620), a najwięcej Fast Finance – 10,50 proc. (seria FFI0121). Mediana wysokości kuponu wynosi 5,50 proc.. Średnio najdrożej zadłużają się spółki windykacyjne oraz deweloperzy (4,96 proc.), a najtaniej spółki z sektora usług finansowych oraz spółki energetyczne (2,65 proc.), a wynika to z faktu, że względnie duża część ich emisji jest denominowana w EUR.

Wykres: Średni kupon w podziale na branże (%)*

*bez BGK

Źródło: GPW Catalyst

W pierwszej połowie 2018 roku zaledwie trzech nowych emitentów zdecydowało się na wprowadzenie swojego długu na Catalyst, a są to: Dino, Benefit Partners i P.A. Nova, których wartość emisji wyniosła łącznie 135 mln zł, z czego 100 mln dotyczy Dino. W analogicznym okresie 2017 r. nastąpiło 9 debiutów na łączną kwotę 551 mln zł z czego jednak 387 mln zł dotyczyło PBG, którego obligacje są objęte przez kilka podmiotów instytucjonalnych i są mało płynne; co pozostawia 164 mln zł pozostałych debiutów. W całym 2017 r. nastąpiło 18 debiutów (biorąc pod uwagę jedynie emisje korporacyjne w PLN) na łączną kwotę blisko 4,2 mld zł, a największymi debiutantami byli PZU (2,25 mld zł) i Pekao (1,25 mld zł). Jeśli w drugiej połowie roku nie nastąpią równie duże debiuty, 2018 rok będzie najgorszym pod tym względem rokiem w analizowanym przez nas okresie (od 2013 r.). Wydaje się, że przy obecnych warunkach rynkowych firmy nie są chętne do szukania finansowania poprzez publiczną emisję długu jeśli nie mają już ugruntowanej pozycji rzetelnego emitenta obligacji.

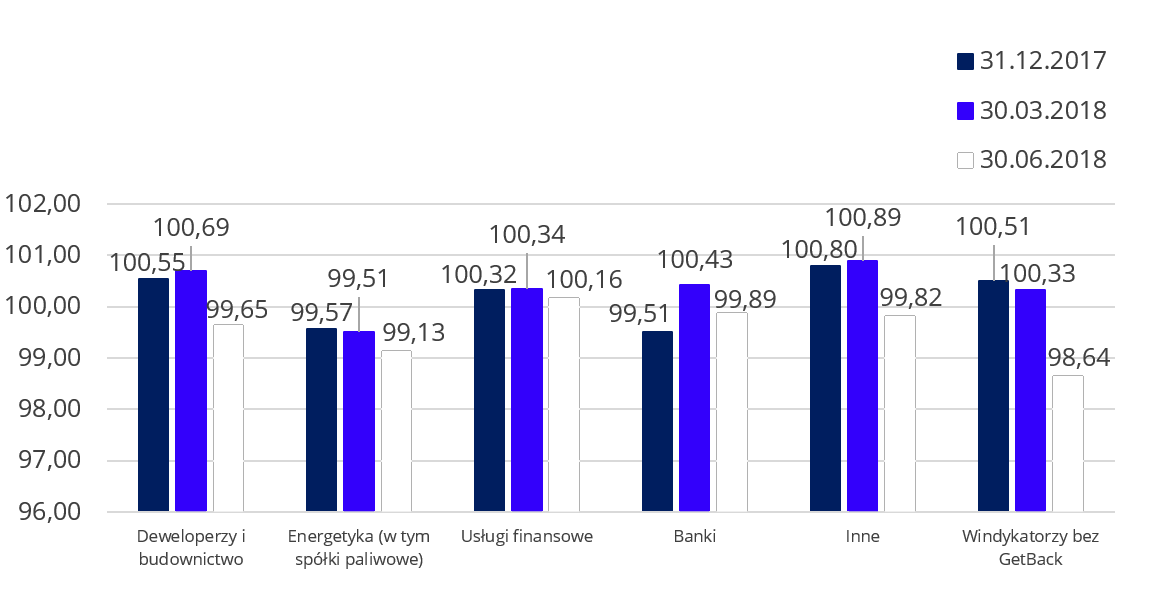

Wykres: Średnie ceny obligacji korporacyjnych w podziale na branże (%)*

*bez BGK

Źródło: GPW Catalyst

Na koniec 2Q18 obserwujemy spadek w notowaniach obligacji, który dotknął wszystkie branże, a najbardziej firmy windykacyjne. Średnia cena wszystkich obligacji korporacyjnych na rynku (z pominięciem BGK) wynosiła 100,00 na koniec 4Q17, po czym wzrosła do 100,21 na koniec 1Q18, aby spaść do 99,36 na koniec 2Q18. Należy mieć na uwadze, że powyższa statystyka trochę zaburza obraz, ponieważ na potrzeby naszej analizy zastosowaliśmy średnie ceny ważone kapitałem, a notowania największych emitentów takich jak banki, czy duże spółki energetyczne i paliwowe są mniej wrażliwe na perturbacje niż notowania małych emitentów. Gdybyśmy spojrzeli na średnią arytmetyczną, to dla wszystkich podmiotów spadła ona z 99,36 na koniec 4Q17 do 96,95 na koniec 2Q18.

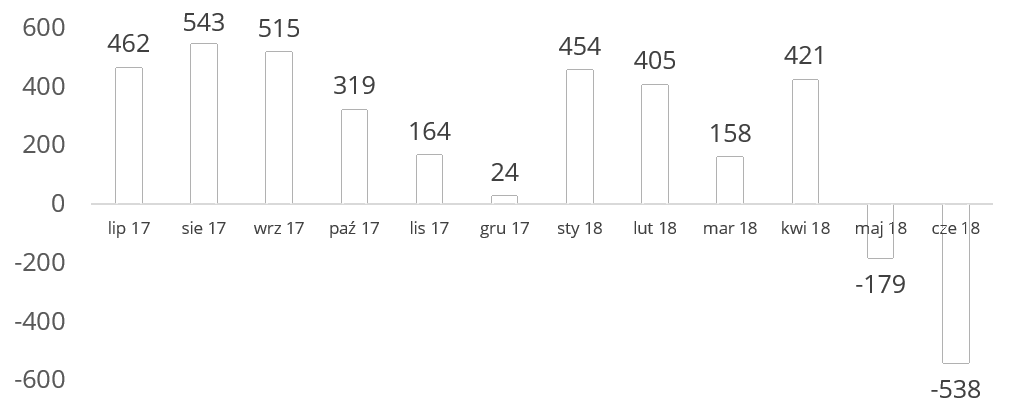

Awersję inwestorów do rynku obligacji korporacyjnych po wybuchu afery GetBack widać również po odpływach środków z funduszy inwestujących w instrumenty dłużne. Według danych Analizy.pl w maju i czerwcu z funduszy dłużnych odpłynęło łącznie ponad 700 mln zł i są to pierwsze miesiące od grudnia 2016 r. kiedy tego typu fundusze zanotowały odpływy.

Wykres: Saldo wpłat i wypłat (netto) środków do funduszy inwestycyjnych dłużnych

Źródło: Analizy.pl

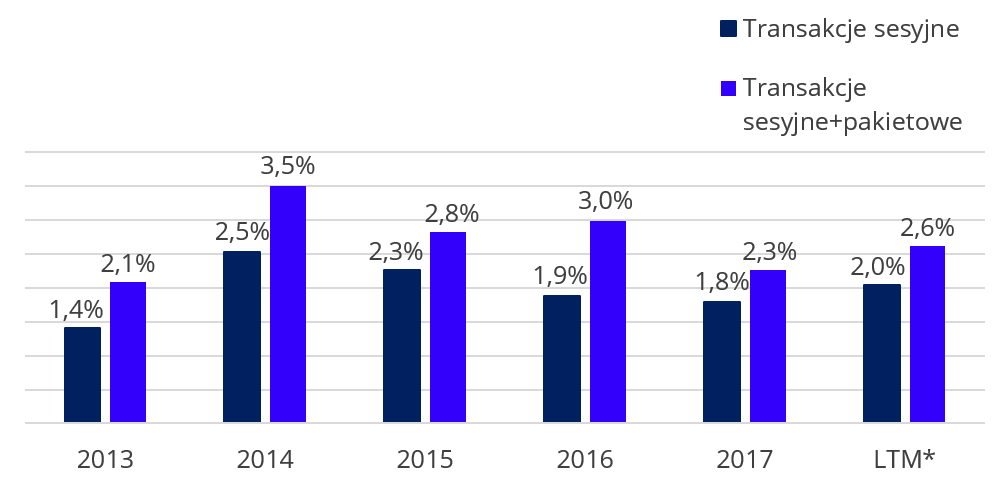

Efekt GetBacku nie wpłynął z kolei na istotnie płynność rynku obligacji korporacyjnych. Wartość obrotów sesyjnych ogółem w pierwszej połowie 2018 r. wyniosła blisko 885 mln zł (51 proc. więcej niż w 1H17), a łącznie z transakcjami pakietowymi 1 175 mln zł (51 proc. więcej niż w 1H17). Największą aktywność na rynku pod względem transakcji sesyjnych, dało się zaobserwować w lutym (171 mln zł), a najmniejszą w maju (114 mln zł). Instrumentami, którymi najchętniej handlowali inwestorzy w 1H18 są obligacje PKN Orlen (148 mln zł), PZU (106 mln zł) i Getin Noble (86 mln zł). GetBack znalazł się na 6 miejscu (40 mln zł), ale należy pamiętać, że jego obligacje zostały zawieszone do obrotu 16 kwietnia 2018 r. Przez pierwszy kwartał obrót na GetBacku wyniósł 30 mln zł, a tylko przez dwa tygodnie kwietnia aż 10 mln zł.

Wykres: Płynność rynku Catalyst (procent obrotów względem outstandingu)

*ostatnie 12 miesięcy od końca 2Q17 do końca 2Q18

Źródło: GPW Catalyst

W ostatnim półroczu nie wykupiły się cztery serie obligacji o łącznej wartości blisko 39 mln zł wobec 3,9 mld obligacji zapadających w tym okresie (1,0 proc.). Z tych czterech serii dwie dotyczyły GetBacku (26,6 mln zł), jedna Kerdos Group (10 mln zł) i jedna Chemoservis-Dwory (2,2 mln zł). Należy mieć jednak na uwadze, że statystyka ta obejmuje jedynie obligacje, których termin wykupu przypadał na dany okres, a wciąż pozostaje ponad 492 mln zł obligacji GetBacku z późniejszymi terminami wykupu.

Tutaj warto nadmienić, że rynek Catalyst jest tylko częścią rynku obligacji korporacyjnych w Polsce. Część emitowanych obligacji nie trafia do obrotu, ponadto nawet obligacjami notowanymi instytucje finansowe obracają między sobą bez wykorzystania tej platformy. Większość obligacji GetBacku nie była notowana na Catalyst – wg spisu wierzytelności łączna wartość zobowiązań z tytułu emisji papierów dłużnych to około 2,5 mld zł z czego niecałe 0,5 mld jest notowane na Catalyst. Jak podaje portal Obligacje.pl od 2013 r. łączna wartość niewykupionych obligacji notowanych na Catalyst to 719 mln zł co pokazuje skalę niewypłacalności spółki windykacyjnej.

Najprawdopodobniej rynek obligacji korporacyjnych czekają w najbliższym czasie zmiany regulacyjne. Jest to reakcja instytucji rządowych na sprawę GetBack. KNF przedstawił pomysł ograniczenia oferty prywatnej do 149 osób w skali roku. Postrzegamy takie rozwiązanie jako pewien czynnik ryzyka dla rozwoju rynku, gdyż może ograniczyć zdrowym spółkom dostęp do finansowania, bądź zwiększyć jego koszty. Z drugiej jednak strony takie rozwiązanie może spowodować większą ilość emisji publicznych, które będą dostępne na Catalyst.

Jak wspomniano wcześniej rynek Catalyst jest silnie zdominowany przez kilka branż: banki i usługi finansowe, deweloperów, spółki energetyczne i paliwowe, oraz windykatorów. Największe wyzwanie w pozyskiwaniu finansowania widzimy obecnie dla windykatorów i deweloperów – te branże najmocniej odczuły ostatnią aferę. Żadna ze spółek windykacyjnych nie przeprowadziła dużej emisji w drugim kwartale 2018 r.

W przypadku branży deweloperskiej możemy mówić dodatkowo o czynniku koniunkturalnym. Ekonomiści zwracają uwagę, że obecnie jesteśmy w szczytowym etapie cyklu – szybko rosną ceny mieszkań, deweloperzy osiągają rekordowe poziomy sprzedaży przy wysokich marżach, a to ze względu na wysoki popyt i tanie kredyty hipoteczne. Równolegle rosną koszty gruntów i robocizny, a deweloperzy chcąc utrzymać dotychczasowe poziomy rentowności dalej podnoszą ceny mieszkań. Pytaniem jest jaki maksymalny poziom cen są w stanie zaakceptować kupujący, zwłaszcza w kontekście ewentualnych podwyżek stóp procentowych, które zwiększą koszty rat kredytów hipotecznych. Ostatnie emisje deweloperów pokazują sceptycyzm inwestorów do tej branży – przykładowo Ghelamco pozyskało jedynie 9,1 mln zł chcąc pozyskać 66 mln zł, a Robyg oferując 100 mln zł pozyskał jedynie 60 mln zł. Z drugiej jednak strony w pierwszym półroczu 2018 r. deweloperzy i spółki budowlane wyemitowali nowe serie obligacji na kwotę 1,6 mld zł w porównaniu do 1,1 mld zł w analogicznym okresie rok wcześniej. Fakt ten pokazuje, że pojedyncze emisje testują „chłonność” rynku, a papierkiem lakmusowym jego kondycji może być trwająca obecnie emisja Kredyt Inkaso na 50 mln zł, który podwyższył marżę najpierw do 4,3 proc., a następnie do 4,9 proc. z 3,7 proc. w przypadku swojej ostatniej emisji. Podwyżkę marży o aż 1,2 p.p, można powiązać z nastrojami na rynku panującymi po GetBacku. Inni aktywni na rynku w pierwszej połowie 2018 r. emitenci, tj. na przykład Echo Investment, czy i2 Development, wbrew pozorom nie musieli oferować wyższej marży niż w czasie poprzednich emisji. Pierwszy z nich oferował 2,8 proc. w emisji majowej z 4 letnimi terminem wykupu vs. 2,9 proc. przy analogicznej emisji rok wcześniej, a drugi 4,3 proc. w czerwcowej emisji dla 2,5 letnich papierów vs.4,5 proc. rok wcześniej.

Podsumowując, rynek obligacji korporacyjnych w Polsce jest bardzo młodym rynkiem i obecne spowolnienie jego wzrostu, widoczne przede wszystkim w ilości debiutantów i spadkach notowań, postrzegamy jako tymczasowe. Tegoroczne perturbacje mogą chwilowo zniechęcić inwestorów do lokowania kapitału w obligacje korporacyjne, jednak w dłuższym terminie zaufanie powinno zostać odbudowane. Zdrowy i płynny rynek obligacji korporacyjnych jest potrzebny zarówno dla przedsiębiorstw jak i dla inwestorów.

Wojciech Bartosik

Analityk

Dom Maklerski Michael / Ström

udostępnij