Szukaj

SzukajPodsumowanie stycznia

Podsumowanie stycznia

09 - Lut - 2023 — 18•min

Ubiegły miesiąc stał pod znakiem dalszej poprawy nastrojów inwestycyjnych na globalnych rynkach finansowych. Związane było to z rosnącymi nadziejami na dynamiczny spadek inflacji oraz, w ślad za tym, na szybsze łagodzenie polityki monetarnej przez największe banki centralne. Również w Polsce styczeń był kolejnym udanym miesiącem dla inwestujących zarówno na warszawskiej giełdzie jak i na rynkach obligacji. Pozytywnego nastawienia do ryzyka nie zdołały nawet zmącić odczyty grudniowych wskaźników makroekonomicznych, które w większości zaskoczyły negatywnie.

Co warto wiedzieć?

Podatek od hurtowych zakupów mieszkań:

Ministerstwo Rozwoju i Technologii przygotowało projekt ustawy o ograniczeniach w nabywaniu lokali mieszkalnych. Resort chce, by kupujący szóste i kolejne mieszkanie zapłacili już nie 2%, lecz 6% podatku PCC. Szóste i kolejne mieszkanie będą mogli ponadto kupić tylko raz na rok. Projekt ustawy zakłada, że podatkiem przynajmniej na razie zostaną objęte jedynie fundusze, a nie prywatni inwestorzy.

USA – limit zadłużenia:

Minister finansów Janet Yellen poinformowała, że poziom zadłużenia Stanów Zjednoczonych osiągnął wyznaczony prawem limit. Obecnie limit wynosi 31,381 bln dolarów i został ustanowiony w grudniu 2021 r., kiedy obie izby Kongresu kontrolowali Demokraci. Od stycznia jednak większość w Izbie Reprezentantów mają Republikanie, część z których zapowiedziała, że nie chce podnosić limitu lub zrobić to tylko w zamian za zgodę na cięcia budżetowe. Termin na osiągnięcie porozumienia to 5 czerwca. Limit był w przeszłości podnoszony kilkadziesiąt razy, w tym za czasów rządów Republikanów, a w ostatnich dekadach kilkakrotnie stawał się przedmiotem politycznych sporów. Najpoważniejszy dotąd impas, w 2011 r., skutkował pierwszym w historii obniżeniem ratingu amerykańskich obligacji. Wówczas, podobnie jak dziś, prezydentem był Demokrata, a Izba Reprezentantów była w rękach Republikanów.

Czechy – wybory:

Petr Pavel został nowym prezydentem Republiki Czeskiej. W drugiej turze wyborów zagłosowało na niego 58,32% wyborców. Frekwencja wyniosła 70,25%. Petr Pavel jest czeskim wojskowym o stopniu generała armii. Był szefem Sztabu Generalnego Czeskich Sił Zbrojnych oraz szefem Komitetu Wojskowego NATO.

Zdolność kredytowa:

Komisja Nadzoru Finansowego (KNF) zdecydowała, że minimalny poziom bufora przy ocenianiu zdolności kredytowej przy kredytach hipotecznych o tymczasowo stałej stopie powinien wynosić 2,5%. Dla kredytów o zmiennej stopie bufor powinien być „adekwatnie wyższy”, a za właściwą ocenę ryzyka w tym obszarze jest odpowiedzialny zarząd banku. Oznacza to, że zdolność kredytowa kredytobiorców wzrośnie.

Dane makroekonomiczne

| Polska | UE | Europa | |

| PKB (r/r) | 4,9% | 1,9% | 2,9% |

| Inflacja (r/r) | 16,6% | 8,5% | 6,5% |

| PMI dla usług | - | 50,8 | 46,8 |

| PMI dla przemysłu | 47,5 | 48,8 | 46,9 |

| Stopa bezrobocia | 5,2% | 6,6% | 3,4% |

| Główne stopy procentowe | 6,75% | 3% | 4,5%-4,75% |

Źródło: GUS

Na pierwszy plan wysuwają się słabe dane o sprzedaży detalicznej, której dynamika spowolniła do 0,2% w ujęciu rocznym, a więc mocno poniżej oczekiwań ekonomistów (1,4% r/r). Mimo poprawy popytu w niektórych kategoriach jak paliwa (efekt niższych cen opału) farmaceutyki (wcześniejszy sezon grypowy) czy samochody (normalizacja podaży) pozostała część kategorii (łącznie z żywnością) pokazała już istotnie gorsze dynamiki. Dynamika sprzedaż dóbr trwałych ponownie zwolniła do -7,3% r/r, a dóbr nietrwałych do 1,9%. Dane te, biorąc również pod uwagę napływ uchodźców z Ukrainy w ubiegłym roku, pokazują silny wpływ spadku realnych dochodów konsumentów, który to trend powinien być kontynuowany w kolejnych kwartałach. Oznacza to prawdopodobnie ujemne dynamiki sprzedaży detalicznej w cenach stałych już w I kwartale br. Jednocześnie zauważalnie poprawiły się nastroje konsumentów, chociaż wciąż pozostają na bardzo niskich poziomach. Mniej pesymistyczne nastroje to prawdopodobnie efekt nadmiernych obaw o ceny energii i opału przed sezonem grzewczym oraz widocznego w ostatnich miesiącach spowolnienia tempa wzrostu inflacji. Jednocześnie, trudno obecnie wskazać na trwałość poprawy nastrojów w obliczu oczekiwanego skokowego wzrostu cen od początku bieżącego roku.

Źródło: GUS

Negatywnym zaskoczeniem okazały się także dane z rynku pracy. Co prawda przeciętne zatrudnienie w ujęciu rocznym wzrosło o 2,2% jednak towarzyszył mu spadek etatów w grudniu o 2,8 tysiąca, do czego głównie przyczyniły się redukcje w sektorze przetwórstwa przemysłowego (-8,6 tys. etatów). Zaskakująco niski okazał się za to wzrost wynagrodzeń w sektorze przedsiębiorstw (10,3% r/r), chociaż trudno tutaj wysuwać daleko idące wnioski ze względu na efekty przesunięć wypłat premii i dodatków inflacyjnych w energetyce i górnictwie czy efekty bazy statystycznej. Niemniej jednak w kilku branżach (np. zakwaterowanie i gastronomia czy informacja i komunikacja) zahamowanie trendu wzrostowego płac jest dość widoczne. Perspektywy rynku pracy pozostają jednak nad wyraz dobre, biorąc pod uwagę niekorzystne otoczenie makroekonomiczne. Presja płacowa, mimo sygnalizowanego już spadku popytu na pracę ze strony przedsiębiorstw prawdopodobnie się utrzyma, co sugeruje nieco niższe, ale wciąż wysokie dynamiki wzrostu wynagrodzeń w przyszłym roku. Jednocześnie spadek poziomu zatrudnienia nie powinien być głęboki, zważywszy na strukturalne problemy z podażą na rynku pracy. Należy również pamiętać o podwyżce płacy minimalnej o 16% od stycznia br., co również może mieć przełożenie w najbliższych miesiącach na kształtowanie siatki płac w przedsiębiorstwach.

Źródło: GUS

Dane o produkcji sprzedanej przemysłu również na pierwszy rzut oka wyglądały słabo. Roczna dynamika tego wskaźnika spadła do poziomu 1% wobec oczekiwanych 1,7%. Ponownie jednak zaważyły na tym sektory górniczy oraz wytwarzania energii. Najbardziej interesujący z punktu oceny koniunktury w przemyśle segment przetwórstwa pozostawał wciąż w nienajgorszej kondycji. Produkcja dóbr konsumpcyjnych nietrwałych wzrosła do 8,9% r/r, dóbr trwałych spadła o 7,9% r/r, a dóbr pośrednich zmalała do 2,5% r/r. Dynamika produkcji dóbr inwestycyjnych spowolniła do 10,7% wobec 13,8% dynamiki rocznej w listopadzie. Biorąc pod uwagę poprawę w zakresie miękkich danych ankietowych oraz lepsze perspektywy eksportu, dalszy spadek koniunktury w przemyśle może być wolniejszy niż wcześniej oczekiwaliśmy. Z kolei dane z sektora budownictwa mocno rozczarowały. Produkcja budowlano-montażowa obniżyła się o 0,8% r/r, mocno poniżej prognoz rynkowych, zakładających wzrost o 2,8% r/r (4% r/r w listopadzie). Szczególnie mocno dotknięty pozostaje segment budownictwa mieszkaniowego. Liczba rozpoczętych projektów mieszkaniowych spadła o 43% w ujęciu rocznym. W tym okresie wydano również o blisko 40% mniej pozwoleń na budowę. Jednocześnie negatywnie zaskoczyły ceny produkcji sprzedanej przemysłu których spadek był wyraźnie niższy od prognoz (20,4% r/r wobec 21,1% r/r w listopadzie i przy konsensusie na poziomie 19,4% r/r). Za wolniejszym spadkiem inflacji producenckiej odpowiadały wyższe ceny w sektorze wytwarzania energii i górnictwie przy niższym od oczekiwań spadku cen w przetwórstwie przemysłowym.

Źródło: Bloomberg

Dane o grudniowej inflacji pokazały dalszy spadek rocznej dynamiki do poziomu 16,6% (wobec 17,5% w listopadzie) czemu towarzyszył spadek cen dóbr (17,6% r/r vs 18,8% w listopadzie) oraz wzrost cen usług (13,4% vs 13,2%). Za kolejny spadek dynamiki inflacji odpowiadały głównie ceny nośników energii (-3,4% m/m) oraz paliw (-1,6% m/m). Wolniej rosły również ceny żywności (1,4% m/m). Z kolei inflacja bazowa (z wyłączeniem cen żywności i energii) wzrosła do poziomu 11,5%. Podsumowując grudniowe dane nie zmieniają istotnie perspektyw inflacji w Polsce. Szczyt rocznych dynamik inflacji prawdopodobnie przypadnie w lutym br. a następnie rozpocznie się ich spadek. Wpływ na to będą miały zarówno efekty statystyczne jak i widoczne również globalnie tendencje dezinflacyjne, przede wszystkim w segmencie dóbr. Jednocześnie sporym ryzykiem pozostają ceny surowców energetycznych, które mogą spowalniać proces spadku cen, szczególnie przy utrzymywaniu hojnej polityki fiskalnej i wciąż silnym rynku pracy. Mimo obecnych spadków cen gazu, ropy czy paliw (w czym pomaga m.in. wyjątkowo ciepła zima) kolejne miesiące nie muszą oznaczać utrzymania podobnych tendencji. W szczególności może to dotyczyć cen gazu ziemnego czy paliw wskutek mocno ograniczonych dostaw (nawet wobec ubiegłego roku) z Rosji.

Źródło: GUS. NBP

Na pierwszym posiedzeniu w tym roku Rada Polityki Pieniężnej zgodnie z oczekiwaniami nie zmieniła stóp procentowych. Stopa referencyjna NBP pozostaje zatem nadal na poziomie 6,75%. Trudno doszukać się szukać istotnych zmian w komunikacie Rady po decyzji, a konferencja prezesa A. Glapińskiego również nie wniosła nic szczególnego w ocenie perspektyw polityki monetarnej. Większość członków RPP (z A. Glapińskim) uważa obecny poziom stóp procentowych za właściwy. Jednocześnie, po wzroście inflacji w I kwartale br. oczekiwany jest szybki spadek inflacji do jednocyfrowego poziomu na koniec roku, na co wpływ będą mieć dotychczasowe działania RPP, zacieśnianie polityki monetarnej przez największe banki centralne, spadek cen surowców czy wreszcie globalne ochłodzenie koniunktury. Jednocześnie, cykl podwyżek stóp procentowych nie został oficjalnie zakończony. Dalsze działania RPP będą zależeć od tempa spadku inflacji, co nie wyklucza możliwości obniżek stóp procentowych końcem br. W naszej opinii, pomimo „zawieszenia” cyklu podwyżek stóp procentowych praktycznie można uznać go za zakończony. Tak, jak wskazywaliśmy w poprzednich opracowaniach poprzeczka do kontynuacji podwyżek zawieszona została bardzo wysoko. Jednocześnie jednak formalne ogłoszenie zakończenia cyklu może nastąpić dopiero w II kwartale, kiedy znane będą odczyty inflacji uwzględniające efekty noworocznej zmiany cenników, taryf energetycznych oraz podatku przepisów podatkowych w ramach istniejącej tzw. Tarczy Antyinflacyjnej. Pozostajemy również sceptycznie nastawieni co do scenariusza rozpoczęcia cyklu obniżek stóp procentowych w tym roku. Zakładamy wolniejszy powrót inflacji w kierunku celu, na co wpływ będą miały procykliczne działania fiskalnie, utrzymanie się wysokich dynamik płac (co spowolni spadek inflacji bazowej), „przeniesienie” wysokich cen energii na przyszły rok (efekt obecnego zamrożenia taryf) oraz oczekiwana poprawa koniunktury w II połowie lub końcem br.

Źródło: Bloomberg

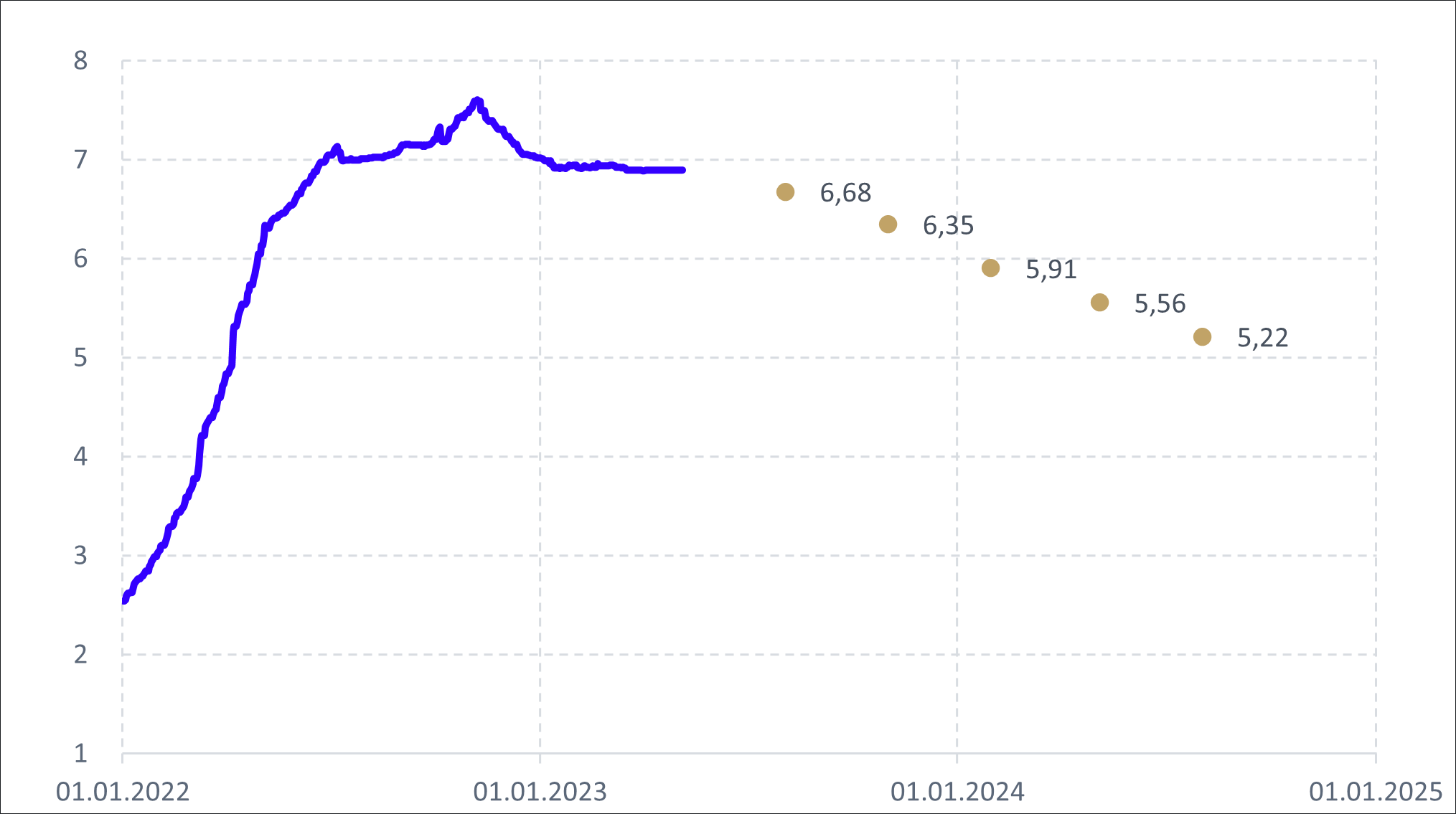

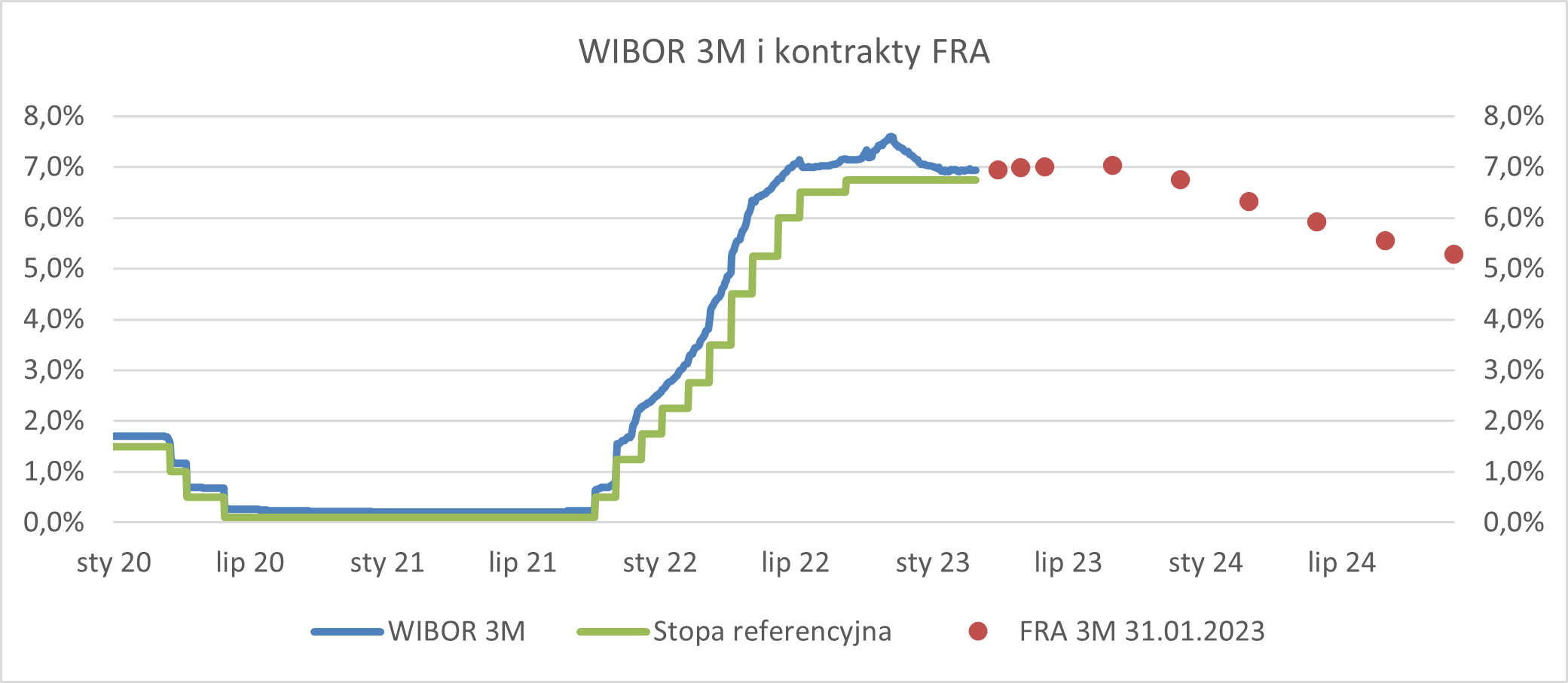

Styczeń na rynku stóp procentowych przyniósł mocny powiew optymizmu. Widoczny w ostatnich odczytach wskaźników inflacji w największych globalnych gospodarkach spadek rocznych dynamik przyczynił się do wzrostu rynkowych oczekiwań na szybszą normalizację cen konsumentów, a tym samym, na łagodzenie polityki monetarnej przez najważniejsze banki centralne już końcem br. W efekcie powyższego rynki dyskontowały niższe stopy procentowe, szczególnie średnio i długoterminowe. Jednocześnie wyraźnej zmianie uległo nastawienie inwestorów do ryzyka, efektem czego obserwowaliśmy solidne wzrosty cen na światowych rynkach akcji i spadek spreadów kredytowych dla papierów korporacyjnych. Osłabienie dolara wzmacniało ten efekt na rynkach wschodzących, które (zarówno akcje jak i obligacje w walutach twardych i lokalnych) cieszyły się sporym zainteresowaniem inwestorów. Również w Polsce temat rozpoczęcia cyklu obniżek stóp przez RPP zagościł na dobre, szczególnie po większym od oczekiwań spadku inflacji w grudniu. Przekonanie o sile dezinflacji spowodowało wyraźny wzrost oczekiwań na rozpoczęcie obniżek stóp procentowych w ostatnim kwartale br. W efekcie tego krzywa stóp procentowych dla kontraktów IRS wyraźnie obniżyła się przy jednoczesnym wzroście różnicy w stopach 2 i 10-cio letnich do ponad -100 bps.

Źródło: Bloomberg

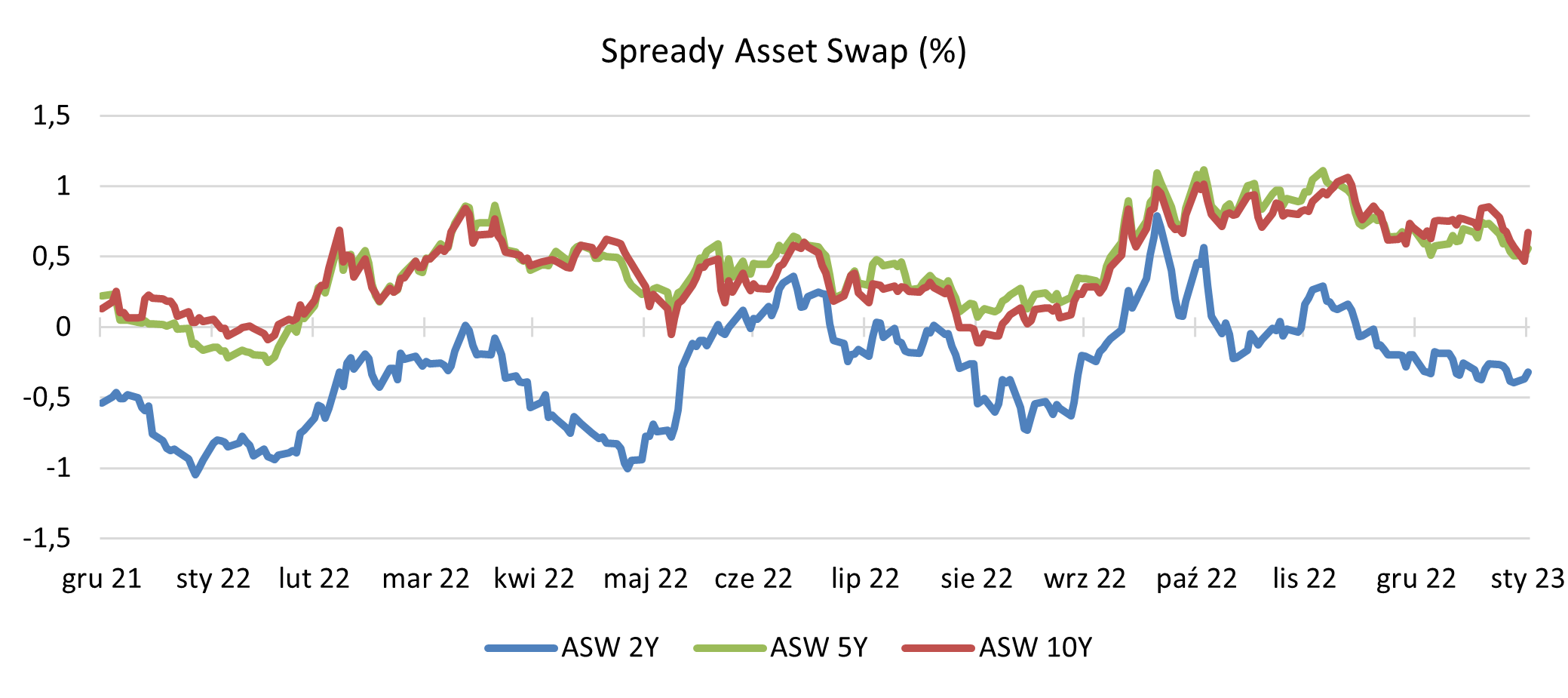

Rynek obligacji nie tylko podążał za rynkiem stóp procentowych ale również „dorzucił” dalszy spadek premii asset swap, głównie na krótkim oraz średnim odcinku krzywej . Sprzyjały temu również lokalne czynniki. W styczniu zapadało ok 24 mld złotych obligacji serii PS0123 oraz następowała wypłata odsetek, przede wszystkim od papierów zmiennokuponowych. Nic więc dziwnego, że tak spory napływ środków na rynek odbił się na popycie na rynku wtórnym. W ubiegłym miesiącu Ministerstwo Finansów przeprowadziło jeden regularny przetarg obligacji (sprzedano papiery o wartości 8,5 mld przy popycie ponad 12,3 mld złotych) oraz jedną aukcję zamiany. Ogromnym zainteresowaniem cieszył się również przetarg papierów BGK (270 mln zł przy ponad 5 mld popycie). Ponadto inwestorzy skupili się na postępach w zakresie odblokowania środków unijnych w ramach Krajowego Programu Odbudowy. Ostatecznie stałokuponowe papiery 2-letnie zakończyły styczeń z rentownością na poziomie 6,5% wobec 6,72% na koniec ubiegłego roku. Jeszcze większe (ponad 80 bps.) spadki rentowności obserwowaliśmy na papierach 5-cio i 10-cio letnich, których rentowności na koniec miesiąca spadły do 6,03%. Indeks Treasury Bond Spot Poland, będący benchmarkiem dla stałokuponowych obligacji skarbowych, zakończył styczeń ponad 3,5% wzrostem. Solidne stopy zwrotu, podobnie jak w grudniu pokazały również obligacje zmiennokuponowe, gdzie marże dyskontowe spadły w styczniu o ponad 30 bps. na całej krzywej.

Źródło: Bloomberg

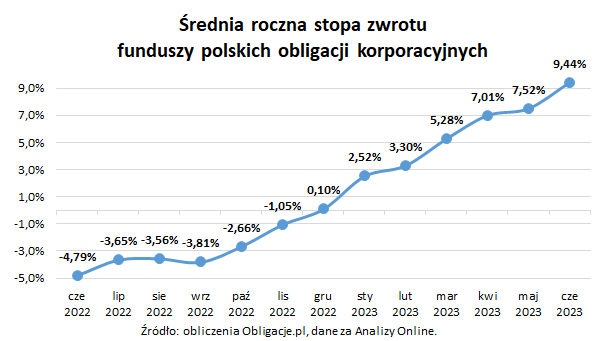

Nic więc dziwnego, że pozytywne nastroje, wynikające ze spadku rentowności i premii za ryzyko udzieliły się również inwestującym na rynku obligacji przedsiębiorstw. Średnia stopa zwrotu funduszy papierów dłużnych korporacyjnych (wg klasyfikacji Analiz On-Line) wyniosła w styczniu +2,02% i zainteresowanie tym segmentem rynku oraz większą aktywność można było zaobserwować nie tylko na rynku wtórnym poprzez obniżanie się spreadów kredytowych, ale również poprzez wzmożoną jak na standard ostatnich miesięcy aktywność na rynku pierwotnym.

Tak, jak wskazywaliśmy w poprzednich miesiącach, uważamy, że zaawansowane i silnie zdyskontowane cykle podwyżek stóp procentowych, zarówno w Polsce jak i na rynkach bazowych, spowolnienie gospodarcze, oraz widoczne w danych procesy dezinflacyjne powinny sprzyjać inwestującym w instrumenty o stałym dochodzie, takie jak obligacje skarbowe. Niemniej jednak widzimy również czynniki, które powinny utrzymywać rentowności na historycznie wyższych poziomach niż miało to miejsce w ostatnich latach. Należą do nich m.in. istotny wzrost potrzeb pożyczkowych państwa oraz oczekiwany przez nas wolniejszy od oczekiwań spadek inflacji. Ze względu na to oraz dotychczasowe spadki rentowności nasze bardzo pozytywne nastawienie do krajowych papierów stałokuponowych przesunęło się w bardziej umiarkowane rejony. Jednocześnie podtrzymujemy naszą opinię, co do podejścia do inwestycji na rynku obligacji korporacyjnych. Wymagające otoczenie makroekonomiczne sugeruje w naszej opinii koncentrację portfela na emitentach o wysokiej wiarygodności kredytowej, które przy obecnym poziomie stóp procentowych i spreadów są w stanie zaoferować atrakcyjne w relacji do ryzyka stopy zwrotu.

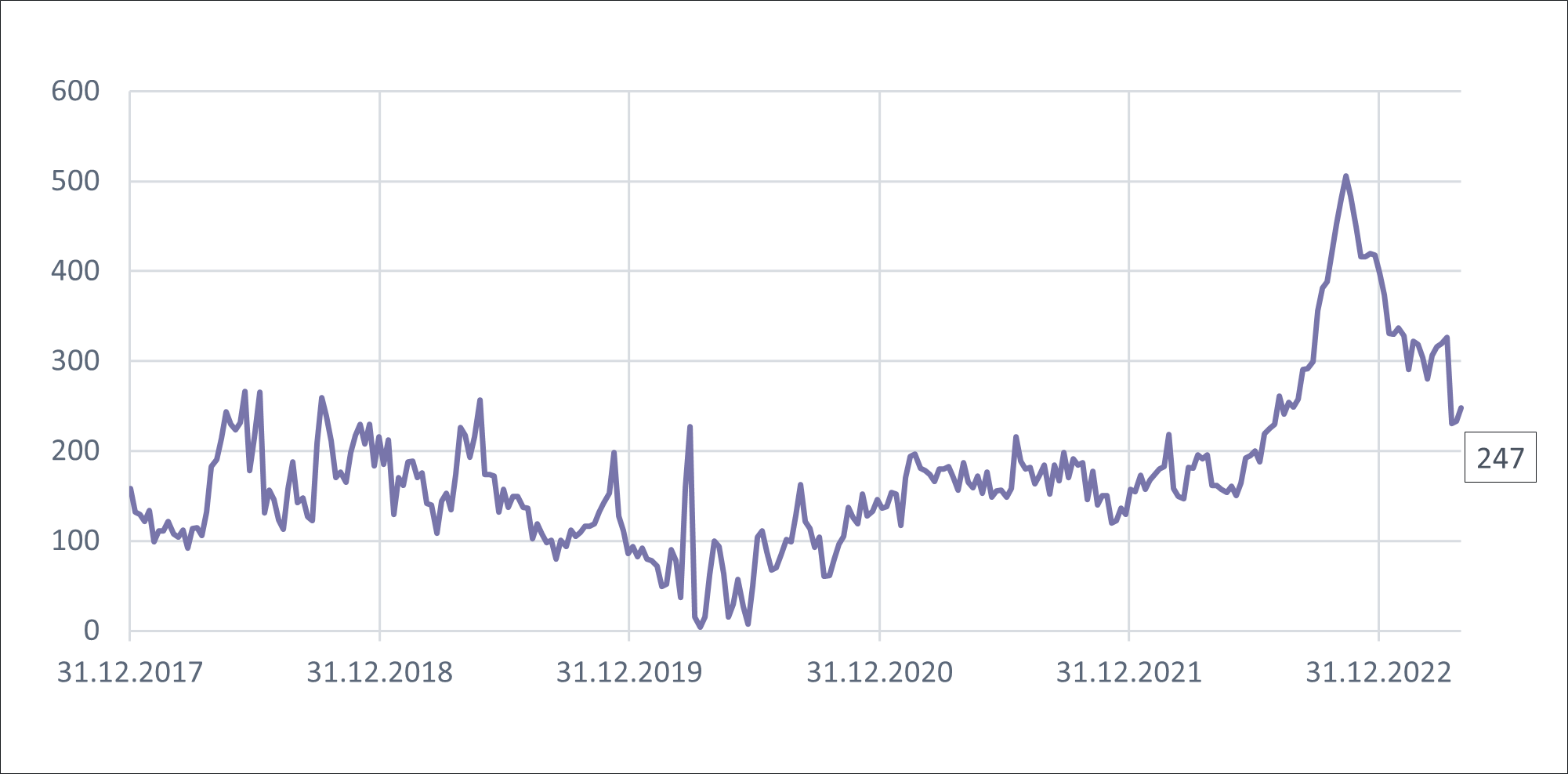

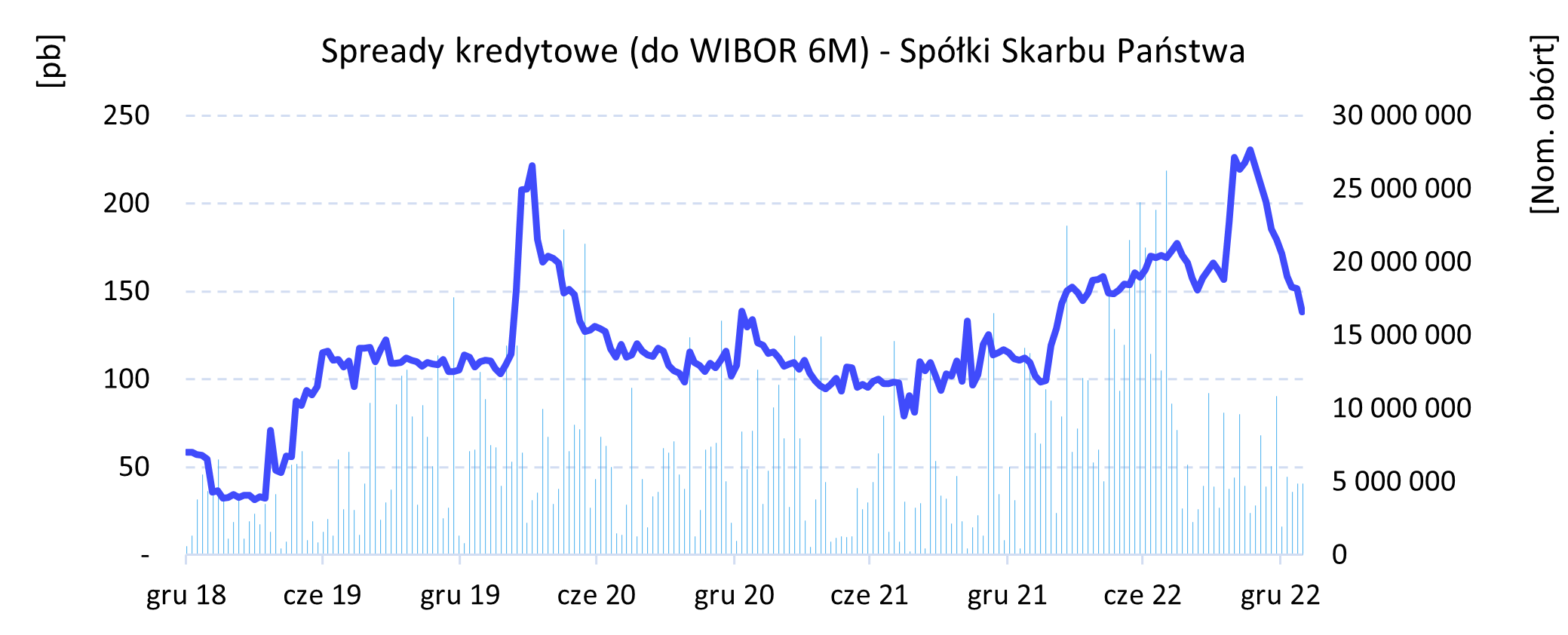

Żródło: Catalyst, opracowanie M/S DM S.A.

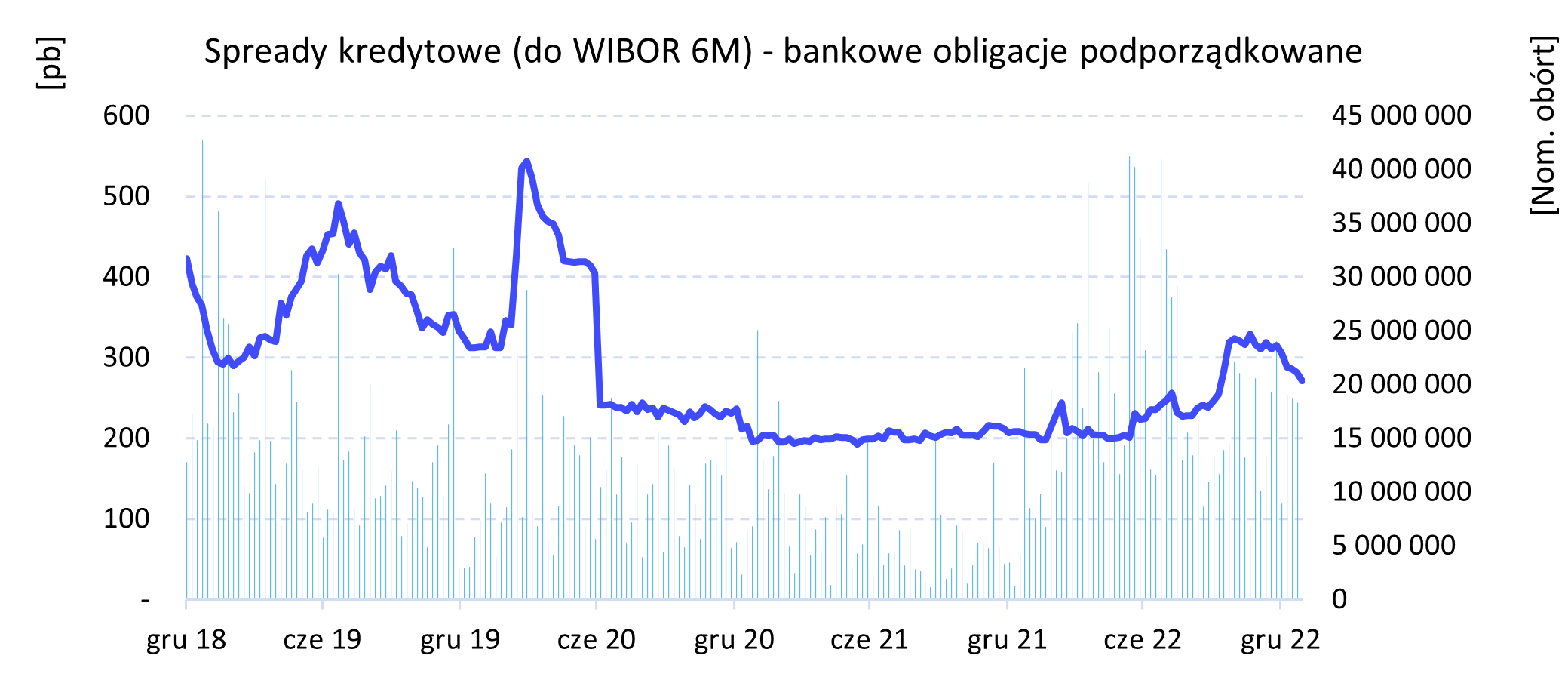

Źródło: Catalyst, opracowanie M/S DM S.A.

Najważniejsze z rynku obligacji korporacyjnych

- Ghelamco

Deweloper uplasował trzyletnie obligacje o wartości 30 mln zł. Dług oprocentowany jest na WIBOR 6M + 5% marży. Redukcja zapisów wyniosła 46%. Obligacje zabezpieczone zostaną poręczeniem cypryjskiego Granbero Holdings, podmiotu konsolidującego polskie projekty grupy Ghelamco - Develia

Develia podpisała przedwstępną umowę sprzedaży biurowca Wola Retro w Warszawie ze spółką należącą do funduszu inwestycyjnego zarządzanego przez Adventum Group. Cenę sprzedaży ustalono na 69,8 mln euro (ok. 328,6 mln zł). Transakcja, po spełnieniu warunków zawieszających, ma zostać sfinalizowana do 30 kwietnia 2023 r. Kompleks Wola Retro oferuje łącznie 25 tys. mkw. powierzchni biurowej, a poziom jego komercjalizacji wynosi 86%. - Prefa Group

Spółka z kilkudniowym opóźnieniem spłaciła 820 tys. zł kapitału z obligacji, których termin wykupu minął 19 stycznia. W przyszłym miesiącu spółkę czekają dwa kolejne wykupy – 24 marca wygasają papiery za 5,94 mln zł, a sześć dni później ma ona do spłaty dodatkowe 0,51 mln zł. - PKO BP

Bank uplasował obligacje o wartości 750 mln euro. Popyt zgłoszony przez inwestorów przekroczył podaż trzykrotnie. Emisję przeprowadzono na podstawie prospektu zatwierdzonego w Luxemburgu, który pozwala bankowi na przeprowadzenie emisji wartych łącznie 4 mld EUR. PKO BP zaoferował 250pb marży (nie precyzując do jakiego wskaźnika marża będzie doliczana) oraz cenę 99,864 ceny emisyjnej, co oznacza dodatkowych 4,5 pkt rentowności. Bank po dwóch latach od emisji będzie mógł dokonać przedterminowego wykupu. - PragmaGO

Spółka w ramach publicznej emisji uplasowała obligacje o wartości 20 mln zł. Obligacje mają dwuletni okres spłaty i są oprocentowane na WIBOR 3M + 6% marży. Redukcja zapisów wyniosła 66%. Obligacje zostały wyemitowane w ramach programu do 150 mln zł. W ramach programu Spółka może pozyskać jeszcze 117 mln zł do połowy lipca. - Bocian (Everest Capital)

Everest Capital, spółka pozyskująca finansowanie dla pożyczkowej grupy Bociana, porozumiała się z obligatariuszami w sprawie zmiany terminu spłaty wartych 15 mln zł nienotowanych obligacji serii P, które miały wygasać 13 lutego. Na mocy zawartych porozumień, spółka wykupiła w miniony piątek papiery za 3 mln zł, a w trzech kolejnych ratach, płatnych od 14 lutego do 14 marca, zobowiązała się spłacić kolejne 7 mln zł. Wykup pozostałych 5 mln zł przesunięto zaś na 13 lutego 2024 r. - Bank Millennium

Po ośmiu kwartałach strat, Bank Millennium w IV kwartale 2022 r. wypracował zysk na poziomie ok. 249 mln zł. Współczynniki kapitałowe banku powróciły powyżej regulacyjnych wymogów. Według obliczeń obligacje.pl, na koniec minionego roku grupa miała ok. 0,8 mld zł nadwyżki funduszy własnych ponad wymogi, które zobowiązują ją do utrzymywania łącznego współczynnika kapitałowego na poziomie 12,69 proc. Bank realizuje obecnie program naprawczy. - CCC

Grupa CCC szacuje, że w IV kw. roku 2022/23 (listopad 2022 r. - styczeń 2023 r.), miała 86 mln zł zysku EBITDA, 47 mln zł skorygowanego zysku EBITDA i 57 mln zł straty operacyjnej. Należące do obuwniczej grupy Modivo, na początku lutego zawarło z bankami porozumienie w sprawie wskaźnika zadłużenia. Spółka ma zgodę na jednorazowe odstąpienie od testowania wskaźnika dług netto/EBITDA. Próg dla tego wskaźnika wynosiły 3,5x. W styczniu Rada nadzorcza CCC odwołała Kryspina Derejczyka z zarządu, gdzie przez ostatnie półtora roku odpowiadał za finanse obuwniczej grupy. - Fundusze obligacji korporacyjnych

Średnia stopa zwrotu funduszy obligacji korporacyjnych wyniosła w styczniu 2,2%. Wszystkie fundusze w tej grupie osiągnęły dodatnie stopy zwrotu w pierwszym miesiącu 2022 r. - Michael / Ström Obligacji Korporacyjnych FIZ

Inwestorzy funduszu w styczniu złożyli żądania wykupu o wartości 5,57 mln zł, co odpowiadało 13% aktywów netto funduszu. Po raz pierwszy od kilku miesięcy nie skorzystano z statutowego bezpiecznika, pozwalającego ograniczyć wykup CI do 15% WAN. Obecnie wartość aktywów netto funduszu wynosi 36,9 mln zł.

Czy wiesz, że…

najstarsza do tej pory notowana spółka na GPW znika z giełdy? Grupa Żywiec, bo o niej mowa, na warszawskim parkiecie zadebiutowała we wrześniu 1991 r, czyli 5 miesięcy po uruchomieniu giełdy. W premierowej sesji uczestniczyło natomiast 5 spółek: Próchnik, Exbud, Krosno, Tonsil i Kable – wszystkie z nich nie są już notowane. Tytuł najstarszej spółki na giełdzie przejmie po Żywcu Bank Millennium.

Tomasz Wronka

Zarządzający portfelami funduszy

Michael / Ström Dom Maklerski

Bartosz Wałecki

Analityk

Michael / Ström Dom Maklerski

Wszelkie przedstawione analizy, komentarze i konkluzje stanowią osobiste poglądy autora wyrażone w oparciu

o posiadaną fachową wiedzę dotyczącą funkcjonowania rynku finansowego.

Niniejszy materiał jest publikacją handlową Michael / Ström Dom Maklerski S.A. z siedzibą w Warszawie

Niniejszy materiał:

- nie stanowi rekomendacji w ramach usługi doradztwa inwestycyjnego w rozumieniu ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi;

- nie jest badaniem inwestycyjnym w rozumieniu rozporządzenia delegowanego Komisji (UE) 2017/565

z dnia 25 kwietnia 2016 r. uzupełniające go dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE

w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy; - nie spełnia standardów rekomendacji inwestycyjnej określonych w rozporządzeniu delegowanym Komisji (UE) 2016/958 z dnia 9 marca 2016 r. uzupełniającym rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów.

udostępnij