Szukaj

SzukajCzy popyt na mieszkania się utrzyma?

Czy popyt na mieszkania się utrzyma?

25 - Lut - 2022 — 7•min

Publikacja handlowa

W lutym RPP po raz kolejny podwyższyła stopy procentowe. Główna stopa procentowa wzrosła zatem do 2,75%, czyli poziomu najwyższego od połowy 2013 r. Wysokość stopy procentowej ma duży wpływ na rynek nieruchomości, przede wszystkim w sferze popytu. W artykule wyróżniam trzy składowe popytu mieszkaniowego: kredytowy (w tym na potrzeby własne i inwestycyjny finansowany kredytem), gotówkowy oraz popyt PRS (instytucjonalny najem mieszkań).

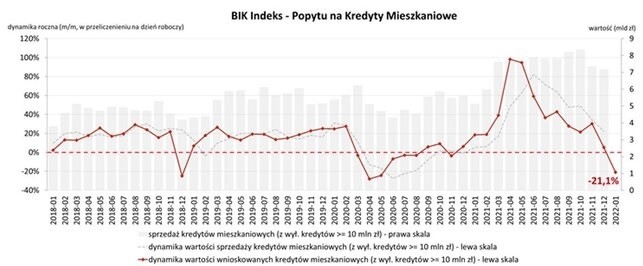

Źródło: bik.pl

Rok 2021 okazał się bardzo dobrym rokiem pod względem wartości udzielanych kredytów, co miało istotny wpływ na popyt kredytowy na rynku mieszkaniowym. Należy pamiętać, że w 2020 roku banki wyraźnie przykręciły kurki z kredytami. Dopiero na początku 2021 roku dwa największe banki ponownie udostępniły kredyty z 10-proc. wkładem własnym, co uruchomiło odroczony popyt. Powołując się na dane BIK dodatkowy popyt miał swoje apogeum w maju. Dane z ostatnich miesięcy pokazują natomiast, że wraz ze wzrostem stóp procentowych, wartość udzielanych kredytów maleje. Zgodnie z danymi BIK w styczniu 2022 r. banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 21,1% w porównaniu do stycznia 2021 r. (średnia wartość wnioskowanego kredytu była wyższa, jednak znacząco spadła liczba wnioskodawców, która była na porównywalnym poziomie do kwietnia 2020 r., czyli momentu pierwszego szoku związanego z pandemią). Powodem takiego stanu rzeczy są rosnące stopy procentowe, które wpływają na obniżenie zdolności kredytowej, która spadła już o ok. 30% względem okresu przed podwyżkami stóp procentowych, a spadnie jeszcze bardziej po potencjalnych dalszych podwyżkach. Ponadto zdaniem bankowców ankietowanych przez PAP, wzrost stóp procentowych powyżej 4% może mieć wpływ na jakość portfeli kredytowych, w szczególności w segmencie kredytów mieszkaniowych, już teraz rata kredytów o zmiennym oprocentowaniu jest wyższa o 30-40% względem stanu sprzed podwyżek stóp procentowych. Dodatkowo wnioski o kredyt hipoteczny mogą być rozpatrywane nawet przez 2 miesiące, co oznacza, że decyzje kredytowe wydane w styczniu, dotyczą niejednokrotnie wniosków składanych jeszcze w poprzednich miesiącach. Powyższe oznacza, że w kolejnych miesiącach możemy spodziewać się dalszego ograniczenia akcji kredytowej w segmencie kredytów mieszkaniowych co będzie prowadzić do jeszcze większego spadku popytu na mieszkania. Czynnikiem, który może mieć pozytywny wpływ na popyt na mieszkania i tym samym akcje kredytową jest Program "Mieszkanie bez wkładu własnego", który wystartuje w maju 2021 r.

Przytoczone czynniki mają wpływ na pierwszą składową popytu mieszkaniowego, czyli popyt finansowany kredytem. Raport NBP wskazuje jednak, że w pierwszych trzech kwartałach 2021 kredyt stanowił ok. 39% wartości transakcji mieszkaniowych na rynku pierwotnym w 7 analizowanych miastach (Gdańsk, Gdynia, Kraków, Łódź, Poznań, Warszawa, Wrocław). Pozostałe ok. 61% jest to szacunkowy udział zakupów mieszkań ze środków własnych (wkład własny do kredytów + popyt gotówkowy). Akcja kredytowa w 2021 była wysoka, przez co udział popytu gotówkowego jest niższy od średniej z lat poprzednich pomimo utrzymującego się wysokiego popytu w wartościach nominalnych.

Powyższe dane sugerują, że za dużą część popytu mieszkaniowego odpowiada popyt gotówkowy. Wielu nabywców nieruchomości chce długoterminowo zabezpieczyć posiadane środki finansowe przed inflacją i odpowiednio zainwestować kapitał. Na opłacalność tej formy inwestycji wpływa przede wszystkim oczekiwana stopa zwrotu, na którą składa się okresowy dochód w postaci czynszu, oraz potencjalny wzrost ceny nieruchomości. Jak wynika z analizy HRE Invesments przeciętne stawki za wynajem mieszkań w dużych miastach wzrosły w ciągu roku nawet o 15% i przekroczyły poziom sprzed pandemii. Dodatkowo stawki najmu mogą rosnąć dalej m. in. ze względu na opisywany powyżej spadek popytu kredytowego, co prowadzić może do konieczności dalszego wynajmowania mieszkań przez osoby nie mogące pozwolić sobie na jego zakup, z kolei właściciele mieszkań kupionych na kredyt mogą chcieć przerzucić część rosnących kosztów odsetkowych na najemców.

Alternatywą dla zakupu nieruchomości mogą być natomiast inne względnie bezpieczne formy lokowania kapitału takie jak depozyty, obligacje skarbowe czy też obligacje korporacyjne, które do tej pory ze względu na niemal zerowe stopy procentowe nie oferowały jednak wystarczających stóp zwrotu, przez co inwestowanie w nieruchomości było przeważnie bardziej opłacalne.

Zgodnie z danymi NBP za grudzień największym zainteresowaniem cieszyły się depozyty z terminem pierwotnym do 3 miesięcy, a ich średnie oprocentowanie wyniosło 0,6%. Oprocentowanie depozytów nie wzrasta proporcjonalnie do podwyżek stóp procentowych NBP, przede wszystkim ze względu na nadpłynność sektora bankowego, przez co bankom nie zależy na pozyskiwaniu nowych klientów i tym samym oferowaniu wyższego oprocentowania depozytów.

Oprocentowanie obligacji skarbowych również praktycznie stoi w miejscu. Ministerstwo finansów co prawda w lutym po raz pierwszy od pierwszej podwyżki stóp procentowych podniosło kupony od detalicznych obligacji skarbowych, jednak jest to jak na razie jedynie symboliczna podwyżka. Oprocentowanie trzymiesięcznych papierów wynosi 1% rocznie, dwuletnie obligacje dają 1,5% w skali roku. Rosnącym zainteresowaniem inwestorów cieszyły się natomiast obligacje „antyinflacyjne”, których oprocentowanie zależne jest od wskaźnika inflacji.

Aktualnie realną alternatywą dla inwestycji w mieszkanie mogą być obligacje korporacyjne (inwestycja bezpośrednia lub przez fundusz). Zdecydowana większość serii obligacji notowanych na rynku Catalyst (giełda obligacji korporacyjnych) oparta jest o stawkę WIBOR, do tego w zależności od akceptowalnego ryzyka inwestor może liczyć na kilka procent marży. Niedawno zakończyły się prospektowe emisje publiczne takich spółek jak Kruk, Echo Investment czy Marvipol. Kruk oferował 3,3 p.p. marży, Echo 4 p.p., a Marvipol 4,5 p.p. Przy obecnym poziomie stopy WIBOR 6M, który wynosi 3,65% aktualne oprocentowanie wskazanych obligacji sięga 7-8% w skali roku. Należy jednak pamiętać o wyższym poziomie ryzyka względem dwóch poprzednich grup aktywów.

Lukę w popycie mieszkaniowym mogą natomiast wypełnić fundusze PRS. Ten segment rynku w ostatnim czasie szybko się rozwija, jednak jego udział wciąż jest niewielki, co jednak może zmieniać się w kolejnych latach. Deweloperzy w warunkach spadającego popytu ze strony indywidualnych nabywców coraz przychylniej patrzą w kierunku funduszy PRS, a duża część z nich już teraz działa dwutorowo. W samym 2021 r. fundusze PRS kupiły niespełna 6 tys. lokali, co stanowiło ok. 17% ogólnej sprzedaży mieszkań deweloperów związanych z rynkiem kapitałowym. Powyższy trend może się utrzymywać, a świadczy o tym planowany na kolejne lata szybki wzrost oferty mieszkań na wynajem wśród dotychczas działających na polskim rynku platform.

Jak pokazano powyżej, na popyt mieszkaniowy w 2022 roku będzie miało wpływ kilka czynników. Patrząc jednak na wyniki sprzedażowe deweloperów giełdowych za IV kwartał 2021 już w tym okresie można zauważyć istotny spadek popytu, związany przede wszystkim ze wzrostem stóp procentowych.

Bartosz Wałecki

doradca inwestycyjny

Michael / Ström Dom Maklerski

udostępnij